利益が出てるのにお金がない!

損益計算書を見てもしっかりと黒字なのにお金がないと感じたことはありませんか?

利益とお金の流れは違います。

今回は、そのズレについて見ていきましょう。

収益費用を認識するタイミング

最初に、収益費用を認識するタイミングが、お金の入出金を認識するタイミングと違うということです。

収益は、サービスや販売の事実を認識したときに計上されます。

具体的には、商品の引渡のタイミング、サービス提供が完了したタイミングなどです。

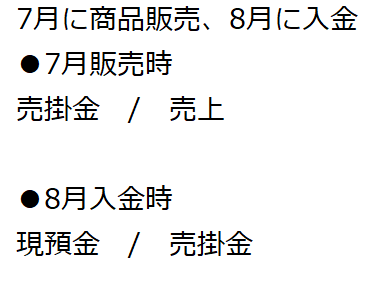

具体的な仕訳にすると…

というふうになります。

日本のビジネスでは、元々掛取引が主流なうえ、キャッシュレスの波が来てからは更に掛取引の割合が増えたのではないでしょうか?

具体例のように7月に売上が計上されても、実際に入金があるのは8月です。

ここでズレが生じるのです。

次は費用を見ていきましょう。

費用は、サービスの提供を受けたタイミング、いわゆる発生主義で計上します。

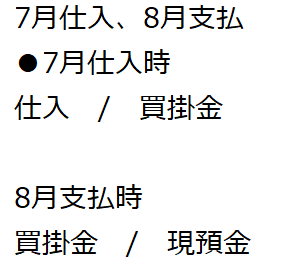

具体的に仕訳をすると…

というふうになります。

7月仕入としての費用は計上されますが、実際の支払は翌月の8月になります。

支出を伴わない費用

支出を伴わない費用の代表例が「減価償却費」です。

減価償却費は、以前に購入した減価償却資産(建物や車など)を一定期間に渡って経費にしていくことで発生する費用です。

支出は、資産の購入時に発生しますが、費用は後から少しずつ計上されていきます。

まさに支出がない費用です。

そのため、損益計算書から簡易的なキャッシュフローを計算するときは足し戻すステップが発生するのです。

収益費用にならない入出金

収益費用にならない入出金の代表例は「借入金」です。

借入金は、お金を借りるもので収益にはなりません。

もちろん、その返済も費用になりません。

そのため、損益計算書で出た利益を原資にして返済が行われます。

あくまで、出た利益を元に返済がされることを覚えておきましょう。

まとめ

このように利益とお金の流れには違いが生じます。

そのため、損益計画とは別に資金繰り表を作成する必要が出てきます。

損益を管理するのと同時に資金の管理をしていくことで事業の守りを強固なものにしていきましょう。

【編集後記】

昨日は、息子と病院で夕方まで。

その後、筋トレとナス味噌の夕飯を。