融資を受ける際に、保証付融資を利用することは1つの選択肢ですが、安易に頼ることはおすすめしません。

保証付融資は一見、融資条件を緩和されるように感じられるかもしれませんが、それに依存し過ぎると、会社の本来の実力を銀行に見せる機会を逃してしまう可能性があります。

また、将来の資金繰りリスクや新規の取引先の開拓といった場合にも、保証付融資が重要な手段となります。

そのため、できるだけ保証協会の枠を残すという意識を持つことも大切となるのです。

今回は「保証付融資に安易に頼らない習慣:プロパー融資を実現するために」というお話です。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

【仕事のご依頼】

・税務顧問

・スポット相談

・メール相談

・執筆のご依頼

【セミナー動画販売】

・融資超入門セミナー:銀行融資の視点から見る決算書の重要ポイント

・独立1年目セミナー

【本の出版】

・中小企業経営者のための融資超入門(Kindle本)

・資金繰りを考えなくていい会社のつくり方(Kindle本)

保証付融資に頼り過ぎるリスク

保証付融資は、一般的に銀行が融資のリスクを軽減するための手段として利用されます。

保証協会を通すことで、万が一返済が滞った場合に保証協会が代理弁済をすることにより、銀行は融資のリスクを軽減することが可能になるのです。

ですが、保証協会に頼り過ぎることは、会社にとってリスクにもなります。

会社の実力を正当に評価されない

保証付融資に頼り過ぎることで、銀行から会社の本来の実力を正当に評価してもらえない可能性が出てきます。

会社の経営状況や将来性をしっかりと評価してもらう機会が減り、実力に見合った融資条件を得るチャンスが見逃されてしまうことがあります。

プロパー融資を受けるということは、銀行がリスクを負って融資をしたということ。

つまり、会社の信用力が高いということを証明することでもあります。

プロパー融資を受けることは、他行への評価にも繋がることであるため、保証付融資に安易に頼り過ぎることで、正当な評価をされないということは避けたいものです。

保証限度額という枠

保証付融資には、保証協会が提供する保証限度額(無担保8000万円+有担保2億円=2億8000万円)という枠が存在します。

会社は保証付融資を受ける場合には、この枠内で融資を受けることになります。

(すべての会社が保証限度額まで借りることができるわけではありません。)

保証付融資に頼り過ぎれば、おのずと保証枠が埋まっていきます。

保証枠が埋まってしまえば、業績が落ち込んだり、突発的な資金需要が発生した場合に、保証付融資を活用する手段がなくなってしまいます。

新規の銀行との取引をするために

銀行は、新規の取引先に融資をする際は非常に警戒をします。

これまでの返済実績や会社の業績などを総合的に評価して融資の判断をおこないます。

そのため、新規で取引をする際は、「まずは保証付融資で」という流れになることが一般的です。

ですが、すでに保証枠いっぱいまで融資を受けている会社の場合はどうでしょう!?

「保証付融資でないと融資を受けられない会社」という印象を与えてしまったり、「保証枠が埋まっているから融資ができない」といった事態に陥る可能性があります。

これでは、新たな銀行との取引を進めることができず、資金繰りに支障をきたす恐れが出てきます。

プロパー融資を実現するために

会社が保証付融資に頼り過ぎるリスクを避けるためには、健全な経営習慣を身につけ、銀行から正当に評価される体制を整えることが大切です。

そのためには、以下の4つのポイントをクリアすることを目指しましょう。

簡易キャッシュフローの改善

まず、簡易キャッシュフロー(税引後利益+減価償却費)が年間の借入返済額を上回るようにすることが基本です。

キャッシュフローは会社の稼ぐ力を示す重要な指標。

簡易キャッシュフローが年間の借入返済額よりも多ければ、返済に余裕があるとみなされ、銀行から信頼を得やすくなります。

債務償還年数を10年未満に保つ

債務償還年数は、借入金の返済にかかる年数を示します。

債務償還年数が長過ぎると、返済負担が重く感じられ、銀行から「返済能力に疑問がある」と評価される可能性があります。

そのため、債務償還年数をできるだけ10年未満に保つことが、プロパー融資を受けるためには重要です。

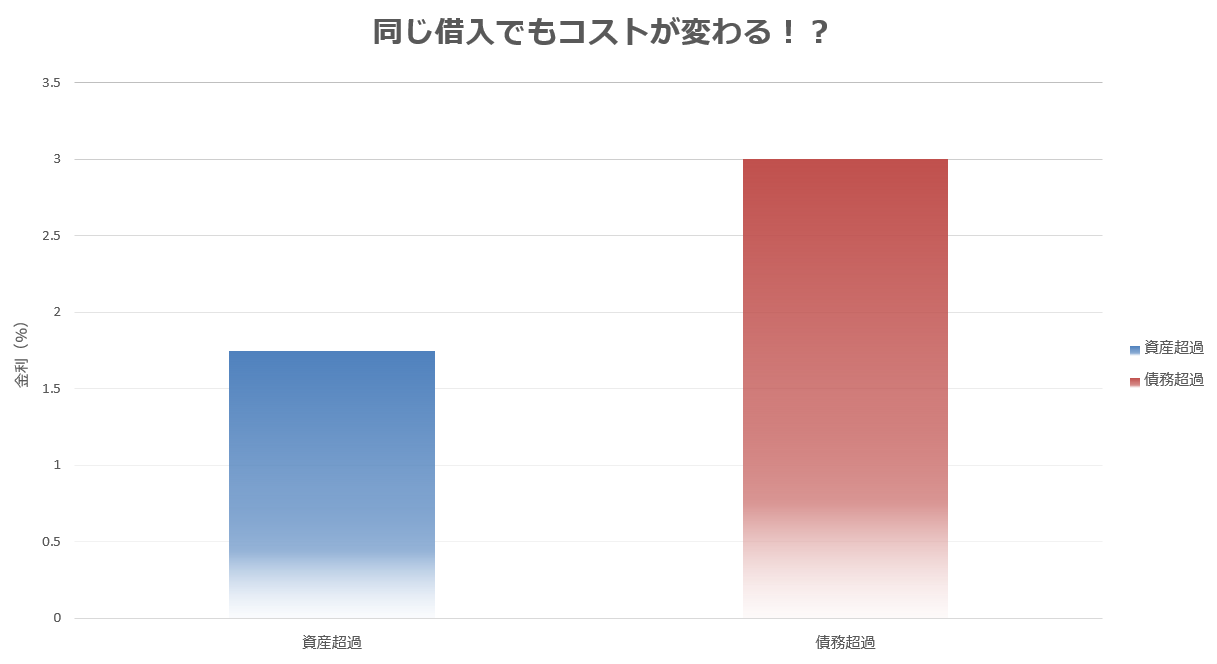

債務超過を避ける

債務超過は、会社の総資産が総負債を下回る状態を指します。

これに陥ると、財務状態が非常に不安定とみなされ、銀行からの融資は難しくなります。

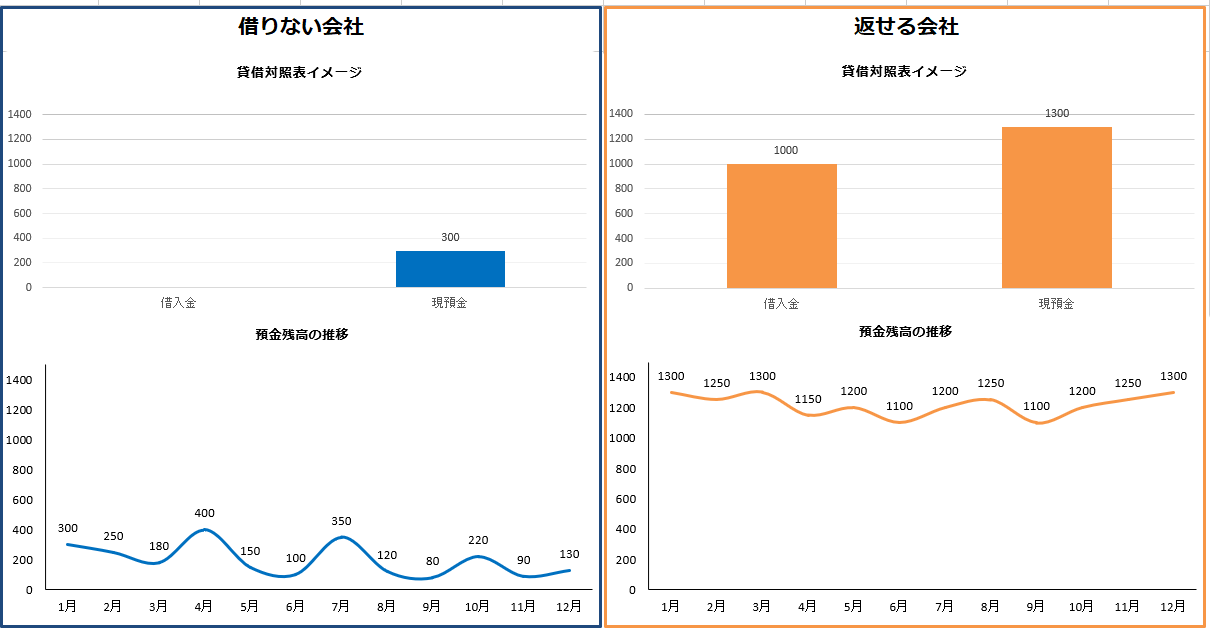

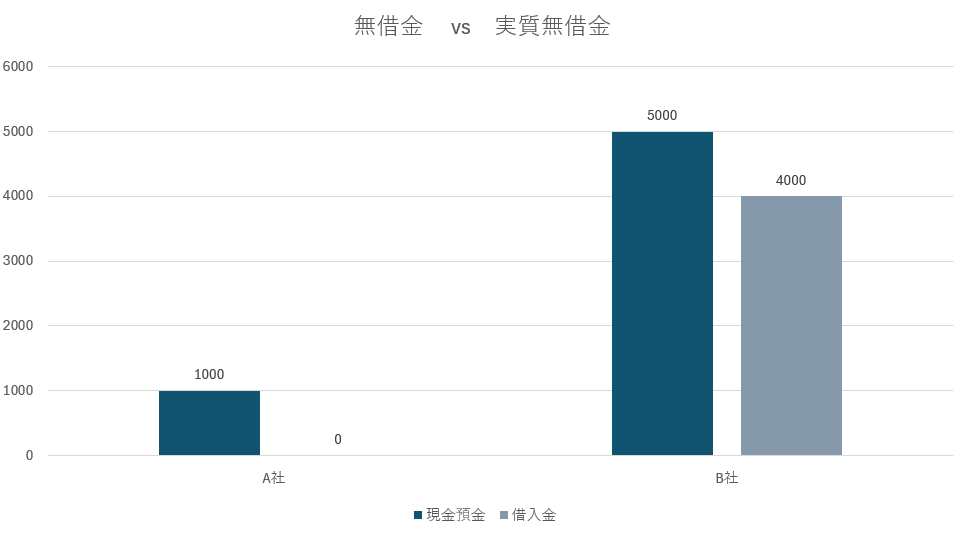

現金預金の確保

現金預金は、会社の平均月商の最低でも2ヶ月分以上は欲しいところ。

これにより、会社のキャッシュフローが安定し、突然の支出にも対応できる体制が整います。

現金預金が安定していることは、銀行にとって安心材料となり、融資を受けやすくなります。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

プロパー融資を受けるためには、積極的な意思表示とアピールが重要

プロパー融資を受けるうえで最も重要なのは、「プロパー融資を受けたい」という意思を銀行にしっかりと伝えることです。

プロパー融資は、銀行がリスクを負って融資を行うため、基本的に銀行が自ら提案してくることは少ないといえます。そのため、銀行に対して積極的にプロパー融資を交渉する材料を揃えて、アピールしていく必要があるのです。

まず、前述した簡易キャッシュフロー、債務償還年数、債務超過でないこと、現金預金の確保という4つのポイントをクリアすることで、銀行に対して「この会社は融資を受ける価値がある」と評価してもらえます。

そして、これらの材料を使って積極的に交渉を行うことで、プロパー融資を受けるチャンスが広げることが可能となるのです。

プロパー融資は、会社にとって大きな信頼を得ることができる融資方法であり、成功すれば今後の融資活動において有利な立場を築くことができます。

【仕事のご依頼】

・税務顧問

・スポット相談

・メール相談

・執筆のご依頼

【本の出版】

・中小企業経営者のための融資超入門(Kindle本)

【ログ帳】

昨日は、朝に発信と1件の打ち合わせ。

その後は、会計データの確認を。

午後は、note記事とKindle本の執筆をしました。