融資・資金繰り– category –

-

数字と根拠で伝える、銀行への企業概況

銀行の担当者から「今後の見通しを教えてください」と聞かれて、言葉に詰まる経営者の方は少なくありません。「頑張ります」「売上は上がる予定です」と答えることはできても、その根拠までは語れないというケース。 今回は「数字と根拠で伝える、銀行への... -

「今の数字」が見える会社は、銀行にも安心感を与える

経理は、何かと後回しにされがちな仕事です。日々の業務に追われていると、記録は「あとでまとめて」となりやすいもの。 ですが、その「あとで」が積み重なると、思わぬところで困ることになります。今回は「今の数字が見える会社は、銀行にも安心感を与え... -

借入は資産と負債の『両建て』である

借入というと、負債が増えるイメージだけが先行しがちです。ですが、借入は負債だけでなく、資産も同時に増えるものだということ。 このバランスを見誤ると、思わぬところで経営の体力を落としてしまう可能性があります。今回は「借入は資産と負債の『両建... -

資金繰り表は誰のため!?

「資金繰り表というと、銀行に提出するための書類」というイメージが強い方も多いようです。実際に、日頃から資金繰り表を作成している会社は、決して多くありません。 作成するとしても、「銀行に提出を求められたときだけ」というケースがほとんどなので... -

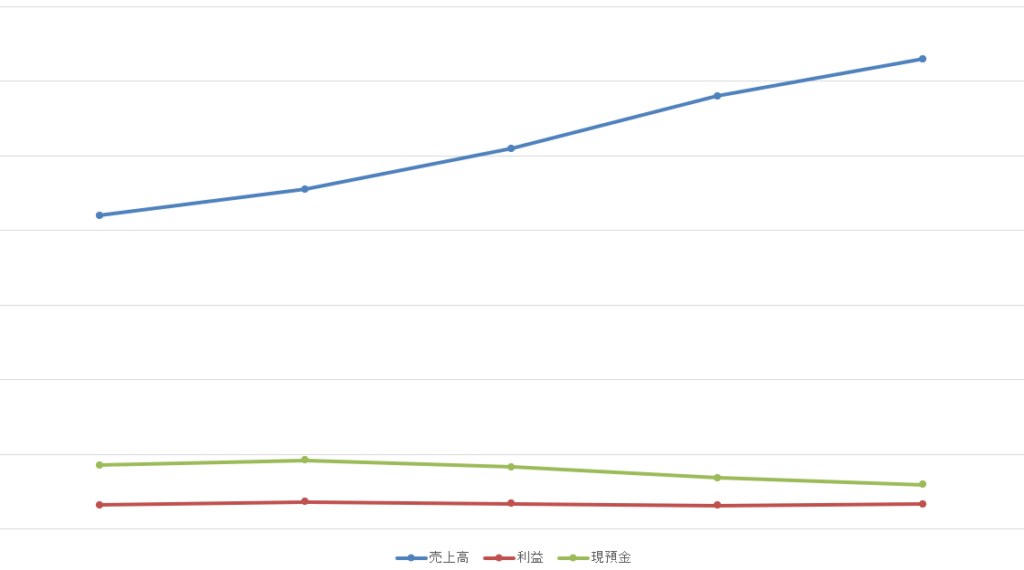

推移で確認する会社の傾向

会社の決算書を見るとき、単年度の数字だけでは「傾向」まで掴むことはできません。 大切なのは、数字の「推移」を見ること。年単位、あるいは月単位で数字の動きを追っていくと、その会社が今どういう状態にあるのか、どこに向かっているのかが見えてきま... -

手元資金を厚くする必要性

手元資金とは、すぐに引き出せて、支払などに充てることができる流動性の高い資金のことをいいます。コロナウイルスの影響、そして中東情勢など、世の中は想像以上に変化が激しい時代になりました。 今は落ち着いていても、いつ何が起こるか分からないとい... -

銀行融資|借り過ぎ!?と考える前に

「借り過ぎかもしれない...。」と思ったことのある経営者の方は、意外と多いのではと。借入残高が増えてくると、不安になるのは自然なことです。 ただ、借り過ぎかどうかを気にする前に、まず見てほしいのが手元資金です。手元資金は、会社の生命線。 借り... -

全東信の破産から考える『有事は予告なく来る』ということ

全東信の破産のニュースが大きな話題となっています。決済代行会社が破綻し、加盟店への入金が止まる。日頃からの備えの重要性を改めて感じさせられました。 今回は「全東信の破産から考える『有事は予告なく来る』ということ」というお話です。 全東信の... -

自己資本比率より、純資産の『金額』を見てほしい理由

自己資本比率という言葉を聞いたことがある経営者の方は多いのではないかと。会社の安全性を測る指標として、本などでもよく取り上げられています。 もちろん、自己資本比率が重要な指標であることは間違いありません。ですが、比率ばかりを気にしていると... -

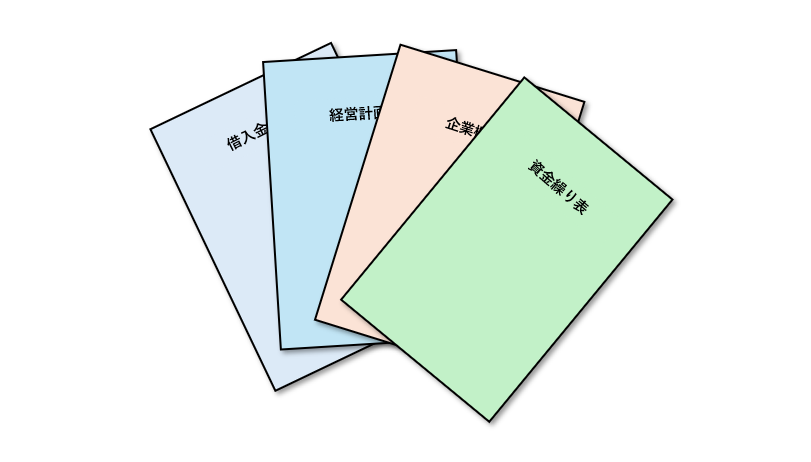

銀行から依頼される前に準備しておきたい資料

銀行との付き合いは、日頃からの積み重ねです。融資の相談や決算報告など、銀行と話す機会は、意外と多くあります。 ただ、そのたびに口頭だけで会社の状況を説明していると、伝えきれない部分が出てきます。 今回は「銀行から依頼される前に準備しておき... -

銀行融資を受ける際の『返済原資』を正確に伝えるために

銀行融資を受ける際に、明確にしておきたいことの1つが「返済原資」です。「借りたおカネをどうやって返していくのか」という部分ですね。 ここの説明があいまいだと、銀行もなかなか首を縦に振ってくれません。(ただ数字を並べるだけでは、伝わらないこ... -

資金繰り表は、銀行との会話を変える

金融庁がおこなった「企業アンケート調査の結果」で、気になるデータを見つけました。決算書や試算表を開示している会社は9割を超えているのに、資金繰り表を開示している会社は全体でわずか23.1%というもの。 利益や売上はしっかり見ていても、資金繰り表...