役員貸付金は銀行が嫌う科目の代表例です。

経営者の方も悪気があって貸付金をつくったわけではなく、「役員報酬を低く設定しすぎた」などの事情がある場合もあるでしょう。

ただ、将来の銀行融資や資金繰りを考えるうえで、役員貸付金が残ることのデメリットを理解しておくことが欠かせません。

今回は「銀行が嫌う役員貸付金|決算書に残るデメリット」というお話です。

銀行融資に悪影響を与える

銀行は、会社の事業のために融資をしています。

運転資金であれば仕入や人件費のためなど、設備資金であれば設備投資のためといった具合です。

そのため、決算書に役員貸付金があると、「会社に貸したおカネが社長個人に流れているのではないか」という見方をされることがあります。

もちろん、役員貸付金のすべてが銀行融資によって発生したわけではないでしょう。

ですが、銀行からすると、その区別は簡単ではありません。

そのため、「業績が好調だったときは、何も言われなかった」→「業績が悪くなり、指摘を受けるようになった」ということは、よくある話です。

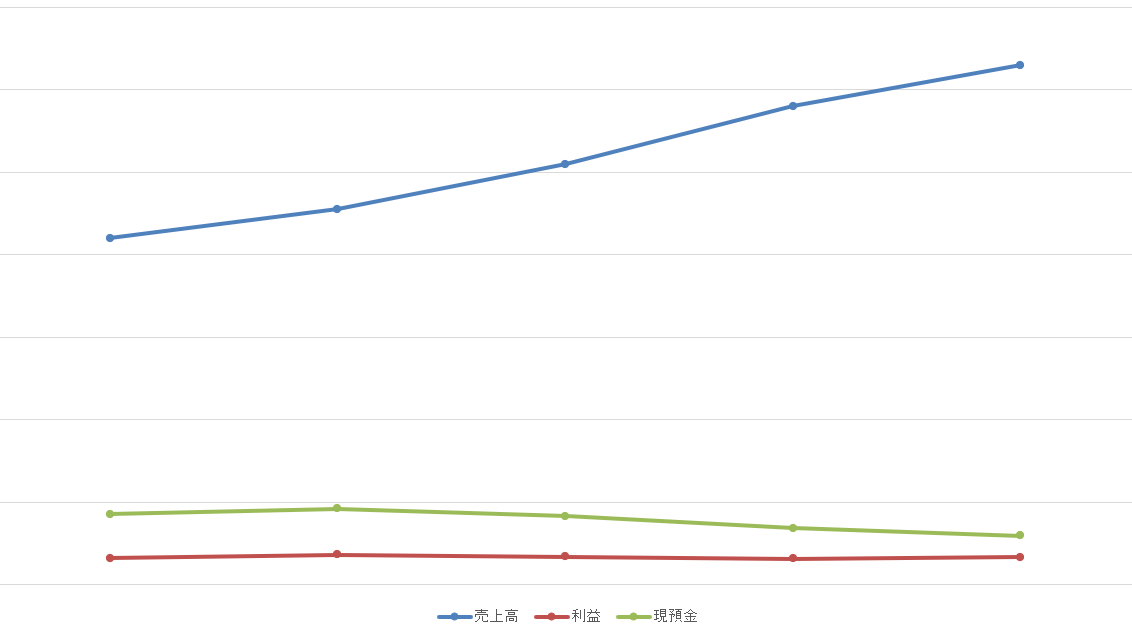

また、銀行は役員貸付金の残高だけを見ているわけではありません。

「前期はいくら?」「今期はいくら?」「増減は?」といった推移も確認しています。

例えば、前期100万円だった役員貸付金が今期300万円、翌期500万円と増えている場合、「会社から社長個人への資金流出が続いている」という印象を持たれることを避けるのは難しいでしょう。

資金の健全な循環が疑われれば、間違いなく銀行融資においてマイナスです。

さらに、役員貸付金は会計上は資産ですが、銀行は「本当に回収できるのか」という視点で見ています。

何年も返済されていなかったり、返済計画がない状況であれば、銀行は回収可能性が低い役員貸付金については資産価値を認めずに、資産から除いて考えることがあります。

帳簿上は問題なく見えても、銀行の評価では実質債務超過と判断され、結果的に「格付けが下がる」「融資審査が厳しくなる」といったことにつながる可能性があるのです。

会社と個人の区別が曖昧と判断される

役員貸付金は、銀行から見ると会社のおカネが社長個人に流れている状態です。

そのため、「会社と個人の区別が十分にできていないのではないか」と判断されることがあります。

銀行融資においては、決算書の数字だけでなく、経営者としての資質や管理能力も重要な部分。

役員貸付金があることで、銀行に対して「会社のおカネの管理が適切におこなわれているのか」という疑念を抱かせる原因にもなりかねません。

また、近年は経営者保証に依存しない融資が広がっています。

経営者保証を外すためには、会社と経営者個人の関係が明確に分離されていることが重要な条件の1つです。

- 多額の役員貸付金が残っている

- 毎年増加している

- 解消の見込みが見えない

という状況であれば、経営者保証解除のハードルは必然的に高くなるでしょう。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・X

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

役員貸付金の返済計画と返済実績を示す

もし、すでに決算書に役員貸付金が残っている場合は、ただ放置するのではなく、「どうやって解消するか」の意思と実績を銀行に示す必要があります。

銀行が知りたいのは、以下の3点です。

- なぜ発生したのか

- いつ返済するのか

- 本当に返済できるのか

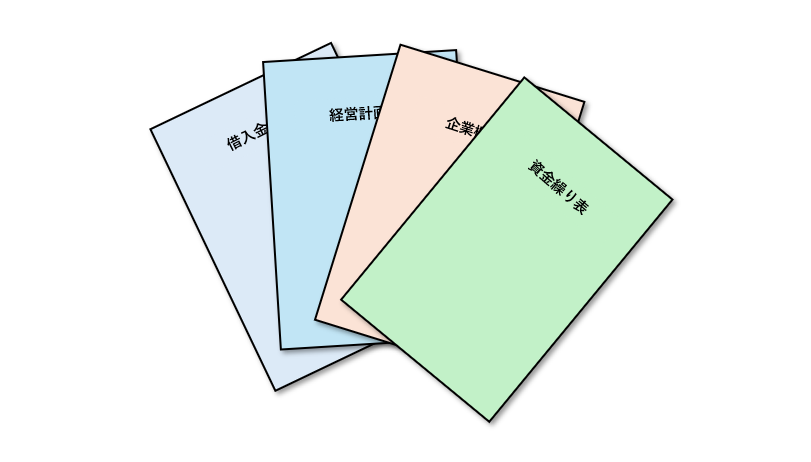

これらを説明するために、口頭だけでなく以下の書類をしっかりと準備しておきましょう。

- 金銭消費貸借契約書

- 返済予定表

そして、最も重要なのが「実際に返済している実績」を残すこと。

1番確実で実行しやすいのは、「役員報酬から毎月一定額を天引きする」という方法です。

役員貸付金を発生させないことが重要ですが、もし残高として残っている場合には、「どのように解消していくのか」、そして「実際にどれくらい解消が進んでいるのか」を明確にしておきましょう。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・X

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

【仕事のご依頼】

・税務顧問

・スポット相談

・メール相談

・執筆のご依頼

【セミナー動画販売】

・融資超入門セミナー:銀行融資の視点から見る決算書の重要ポイント

・独立1年目セミナー

【本の出版】

・中小企業経営者のための融資超入門(Kindle本)

・資金繰りを考えなくていい会社のつくり方(Kindle本)

【ログ帳】

昨日は、朝にメルマガとブログ。

その後は、税理士業をしました。

午後は、並木街珈琲でKindle本の執筆を。