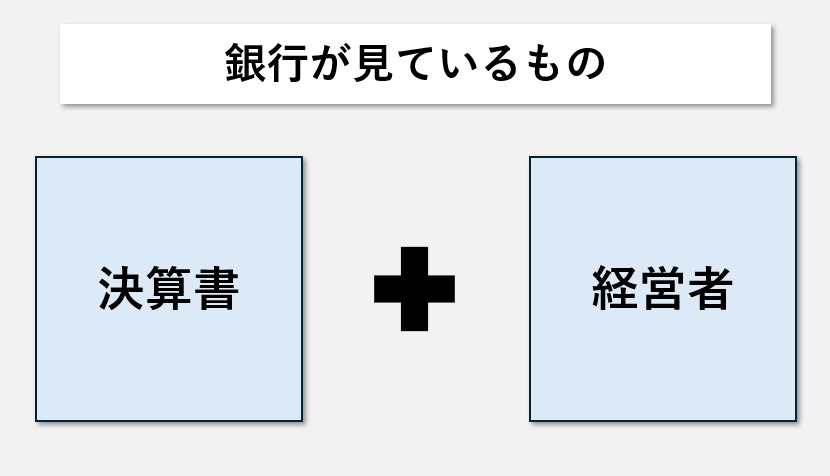

銀行融資を受ける際に、最も重要となるのが決算書です。

決算書と比べると、信用度が落ちる試算表。

ですが、試算表は甘く見てはいけません。

「いま、この会社は大丈夫か?」

それを確認するために、銀行が確認するのが試算表だからです。

今回は「試算表が銀行融資に与える影響とは?」というお話です。

銀行融資における、試算表による「足元の状況把握」

試算表は、名前の通り、

仮の数字を示す資料です。

それゆえ、決算書ほど銀行も信頼をしていません。

だからといって、「正確でない試算表を銀行に提出する」といったことをすると、

銀行の融資姿勢に影響を与える可能性があります。

試算表は、会社の足元の状況を確認するための資料です。

例えば、前期の決算書は好調、

ところが、当期の試算表を見ると急激に数字が悪化している。

このような場合、銀行はどう考えるでしょうか。

「何かあったのでは?」

「このまま融資して大丈夫か?」

そう考え、融資姿勢が慎重になる可能性は十分にあります。

にもかかわらず、中身をあまり気にせず、

そのまま試算表を銀行に提出しているケースも珍しくありません。

そうならないためにも、日頃から会計処理を正確におこなうことが大切です。

「どうせ試算表だから」と精度を後回しにするリスク

試算表の精度を左右するのは、日々の会計処理です。

試算表を作成するにあたって、気を付けたいポイントとして、

以下のようなことが挙げられます。

- 減価償却費は毎月計上されているか

- 正確な損益を把握できる会計処理になっているか

- 年払いの費用を一括で費用計上していないか

- 棚卸は毎月おこなっているか

減価償却費は、決算でまとめて計上するのではなく、

月割で計上することをおすすめします。

また、会計処理の方法もしっかりと確認しておきたいものです。

例えば、

- 期中は現金主義

- 決算で発生主義

といった処理をしていると、正確な損益を把握することができません。

銀行から見ても、信頼度の低い試算表になってしまいます。

年払いなどの費用は月割で計上する。

棚卸は、実地が難しければ、帳簿棚卸だけでもおこなうようにしたいものです。

その他にも、注意したいのが仮払金や貸付金です。

これらの勘定科目は、銀行が好まない科目です。

残高が大きいと、「何に使われているのか分からない」「粉飾ではないか」と疑われる可能性も否定できません。

意外と多いのが、

「税理士に任せきりにしていて、

気づいたら仮払金や貸付金が増えていた」

というケース。

試算表を提出する前に、これらの残高が増えていないか、

必ず確認しておきたいところです。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・X

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

銀行融資は、赤字になってから検討するでは遅い

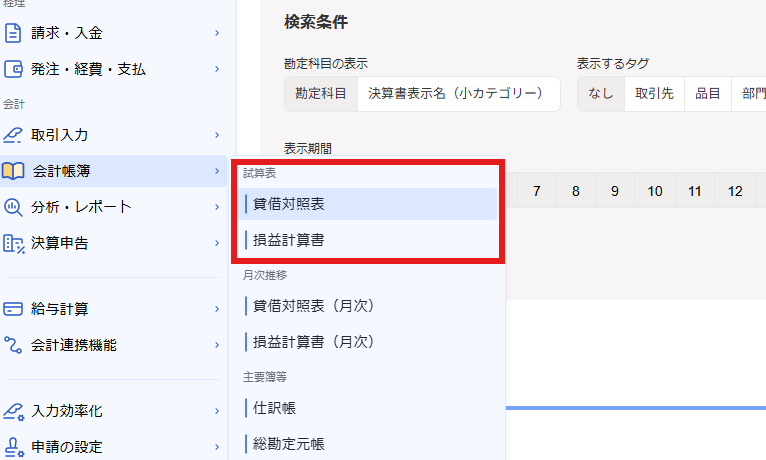

試算表で一番大切なのは、タイムリーに確認できる体制をつくることです。

銀行から試算表の提出を求められたとき、すぐに出せる状態でしょうか。

理想は、前月の数字を当月10日頃までに確認できる体制です。

もし、

- 紙の請求書が多く、到着が遅い

- 入力が後回しになっている

という場合は、請求書をデータでもらうなど、

業務の見直しも検討したいところです。

試算表を毎月確認できる体制ができると、「現状の業績把握」「決算までの業績予測」ができるようになります。

業績予測をする理由は、納税予測のためだけではありません。

銀行融資のタイミングを逃さないためでもあります。

現状と将来の見通しを確認することで、

- 今期、赤字に転落しそうか

- 手元資金は足りるのか

といった判断ができます。

もし赤字決算になれば、銀行の融資姿勢は一気に厳しくなります。

だからこそ、赤字になる前に動くことが重要です。

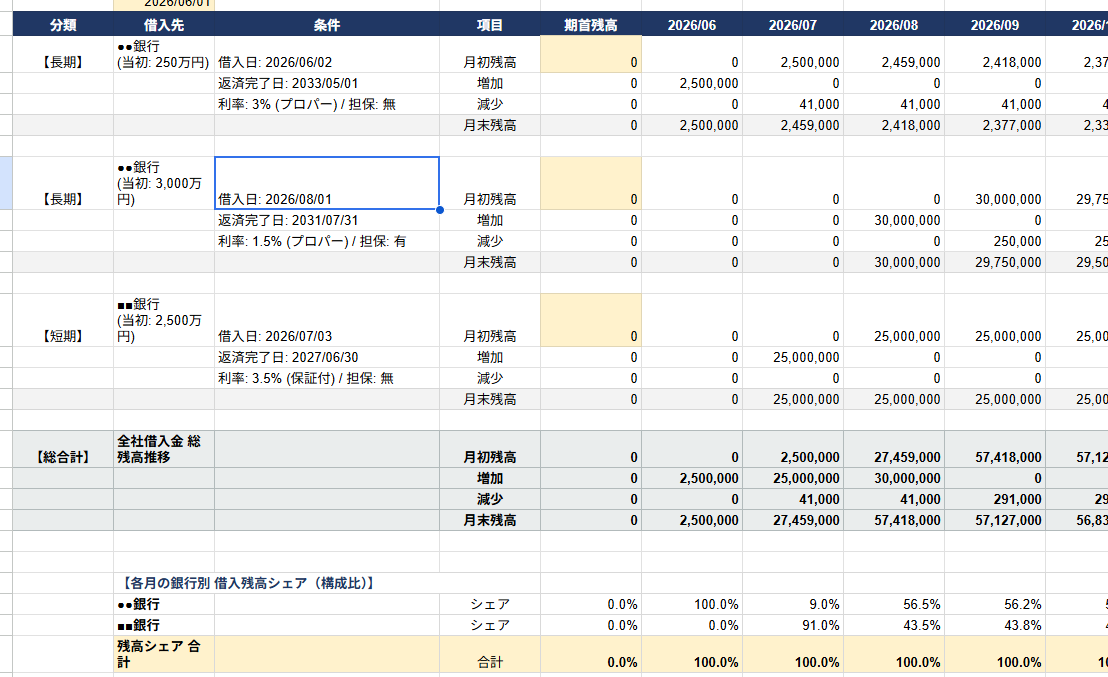

業績予測には、推移表を活用すると便利です。

こういった表を作成しておけば、予測がしやすくなります。

試算表は、軽視されがちな資料でしょう。

ですが、銀行にとっては足元の業績を確認するための資料でもあります。

銀行から「試算表を下さい」と言われた際に、

- できるだけ精度が高く

- タイムリーな数字

を渡せる状態をつくっておくことが大切。

たかが試算表、されど試算表です。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・X

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

【仕事のご依頼】

・税務顧問

・スポット相談

・メール相談

・執筆のご依頼

【セミナー動画販売】

・融資超入門セミナー:銀行融資の視点から見る決算書の重要ポイント

・独立1年目セミナー

【本の出版】

・中小企業経営者のための融資超入門(Kindle本)

・資金繰りを考えなくていい会社のつくり方(Kindle本)

【ログ帳】

昨日は、朝にメルマガ→ブログ。

その後は、オフ。

子どもと外出し、合間にnoteの記事を書きました。