資金繰り表は、銀行融資を受ける際に提出を依頼される重要な資料です。

資金繰り表を提出するとき、ただ数字を並べるだけでは意味がありません。

むしろ逆効果になることも。

ちょっとした確認不足が、融資判断や銀行との信頼関係に影響することがあります。

今回は「銀行はここを見る!「返済力」が伝わる資金繰り表の作り方と確認点」というお話です。

数字の正確性を確認する

1つめに大切なのが、数字の正確性です。

資金繰り表は、おカネの流れを表す資料。

損益計算書が「利益」を示すものであれば、資金繰り表は「おカネ」を示すもの。

この2つは別々の資料ですが、密接に結びついてます。

- 損益計算書は発生主義:収益や費用の発生したタイミングで計上

- 資金繰り表は現金主義:実際の入金・出金のタイミングで記録

このように、これらの資料は取引を記録するタイミングが違います。

ですが、記録のタイミングが違うだけで、

ベースとなるのは損益計画です。

そのため、資金繰り表を作成する際は、

損益計画を最初に作成することが必要となります。

そして、銀行に提出する場合、

この損益計画と資金繰り表が正確に連動していることが重要です。

例えば、翌月入金の会社。

1月に『売掛金 / 売上』という取引がある場合、

損益計画では1月に売上と記録しますが、資金繰り表ではその入金は2月での記録になります。

これを正確に記録する必要があるのです。

また、売掛金と受取手形など、入金方法や支払方法で期間が変わることにも注意が必要となります。

資金繰り表を確認すると、このズレがある場合が非常に多いと感じます。

そのため、資金繰り表を作成する際は、

損益計画→資金繰り表の順で作成し、入金と支払が会社の入金・出金サイトとズレがないかをしっかりと確認しましょう。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

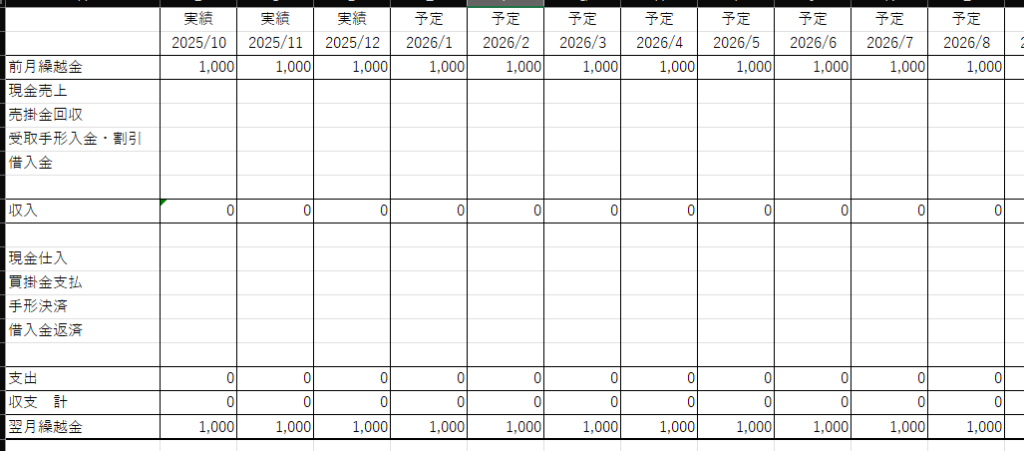

資金繰り表を区分して見やすくする

2つめは、資金繰り表を区分するということ。

資金繰り表は、おカネの流れを示します。

そのため、入金と出金だけを区分して記録している場合もあるでしょう。

こういったカタチのものです。

ですが、銀行融資の審査で提出する際は、より実態が伝わるように区分しましょう。

収入と支出だけでは、本業での増減などを把握しづらいからです。

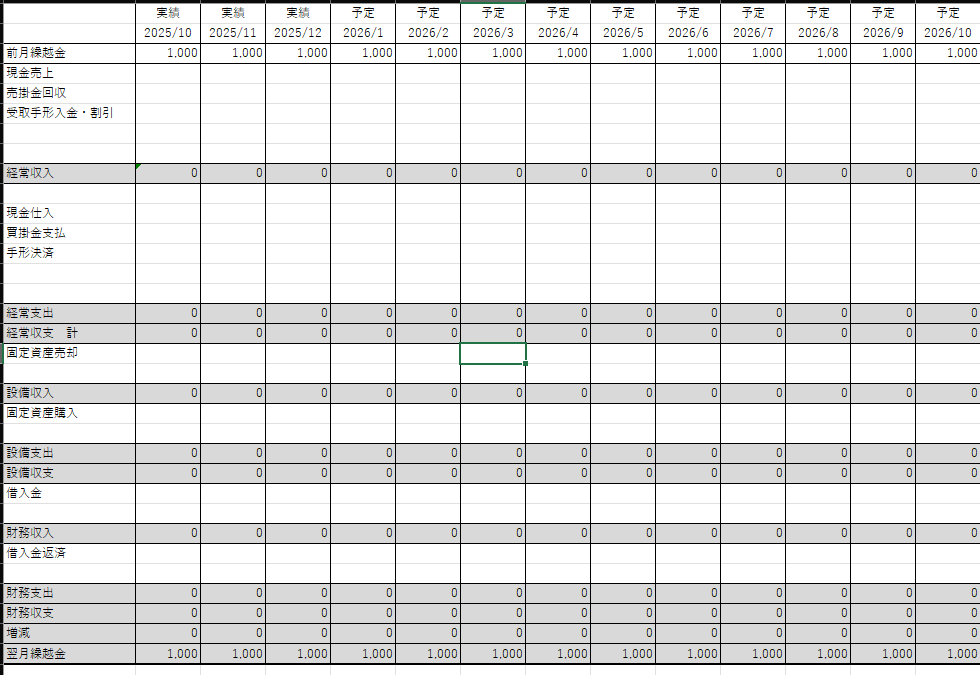

こういったカタチで、

- 経常収支:本業での儲け

- 設備収支:車などの固定資産の購入と売却

- 財務収支:借入と借入返済など

と区分することをおすすめします。

区分をすることで、「本業での年間収支は?」「借入の返済は大丈夫か?」といったことをパッと見て把握することが可能となります。

銀行が重視する「返済力」。

返済力がなければ、融資をすることが難しくなります。

会社の返済力をしっかりと証明するためにも、

- 見やすい

- 分かりやすい

といったことが大前提です。

実績と予定の流れ・収支の確認

3つめは、「実績と予定の流れ・収支の確認」です。

通常に銀行に資金繰り表を提出する場合、実績と予定をセットで提出します。

実績は過去の数字ですから、変更のしようがありません。

そこで会社の現状の把握が可能となります。

そして、予定の部分。

実績と大きく乖離がないかをしっかりと把握しましょう。

差が激しいと、「よく見せようとしているのでは?」と疑念を抱かれる原因となります。

あくまで現実的な損益計画を作成し、それに連動する資金繰り表を作成するのが大前提です。

もし、大きな入金がある場合は、補足の資料や説明ができるように準備をしておくことが必要となります。

そして、資金繰り表を提出する際に大切なのが、

経常収支(本業での儲け)がプラスということ。

経常収支がマイナスになっている場合、それは事業の継続が難しくなることを意味します。

また、経常収支がプラスであっても財務支出(借入金の返済)よりも下回っていれば、

手元の現金預金は目減りしていく一方です。

理想なのは、銀行から資金繰り表の提出を求められない状態。

ここはかなり矛盾している部分ではあります。

ただ、資金繰り表の提出を求められるということは、

「返済力」に疑念を持たれている可能性があります。

困ってから資金繰り表を作成しても、経常収支がマイナスになったり、

借入の返済が本業の儲けより多いといった状態に陥ります。

そうならないためにも、日頃から資金繰り表を作成し、

おカネの流れを確認しておくことをおすすめします。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

【仕事のご依頼】

・税務顧問

・スポット相談

・メール相談

・執筆のご依頼

【セミナー動画販売】

・融資超入門セミナー:銀行融資の視点から見る決算書の重要ポイント

・独立1年目セミナー

【本の出版】

・中小企業経営者のための融資超入門(Kindle本)

・資金繰りを考えなくていい会社のつくり方(Kindle本)

【ログ帳】

昨日は、朝に発信と税理士業を。

その後は、noteのアップ→税理士業→Kindle本の執筆をしました。

夕方から、ホームページの作成を少々。