資金繰りを考えるうえで、融資を活用されている会社は多いのではと。

ただ、銀行との付き合い方について、「なんとなく」で済ませてはいないでしょうか。

「借入が必要になったときだけ相談する」

「預金は使いやすい銀行に置いておく」

こうした行動自体は間違いではありません。

ですが、「戦略」として考えると、少しもったいない部分でもあります。

銀行との関係は、日々の積み重ねが重要なポイント。

今回は「銀行との付き合い方|融資シェアと預金シェア」というお話です。

融資シェアと預金シェアはセットで考える

まず前提として、預金と融資は切り離して考えるものではありません。

銀行から見ると、「どれだけ貸しているか(融資シェア)」と

「どれだけ預けてもらっているか(預金シェア)」はセットです。

例えば、ある銀行からの借入が多い場合、

それに見合う預金があるかどうかは必ず見られます。

逆に言えば、融資残高が増えれば、預金残高もある程度は増えていくのが自然なカタチです。

では、なぜ銀行は預金シェアを重視するのか。

理由はシンプルです。

- 回収不能のリスクが下がる

- 振込や口座振替などの付随取引が増える→おのずと振込手数料なども増加する

- 日々の入出金から会社の実態を把握できる

つまり、預金シェアが高い会社は「関係が深い=優先したくなる会社」になるということです。

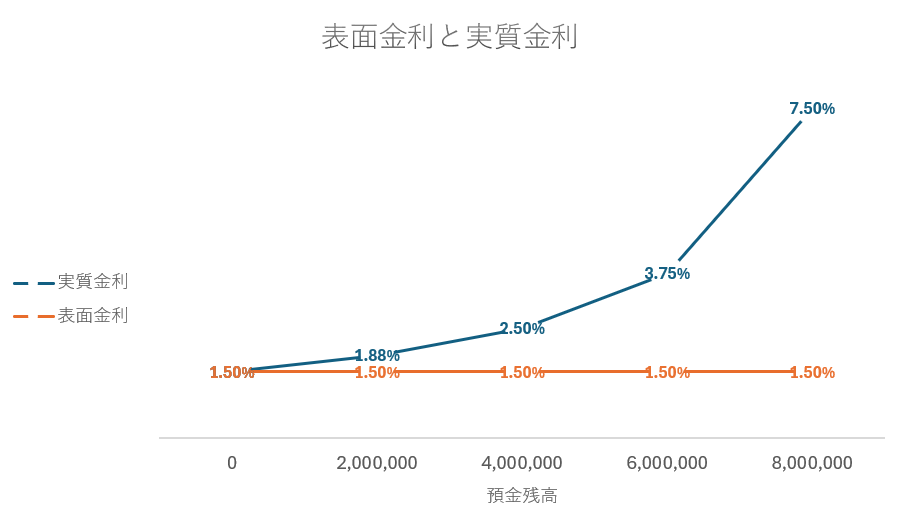

実質金利で銀行との関係を見直す

金利は「表面の利率」だけで判断しがちですが、実際にはもう少し踏み込んで見る必要があります。

考え方としては、次のようなイメージです。

(支払利息 − 預金利息) ÷(借入金残高 − 預金残高)

これが、いわゆる「実質金利」といわれるもの。

よくある例として、「借入は地元金融機関」、「預金はメガバンク」というケース。

手数料などが安いという理由から、メガバンクを活用している場合です。

一見すると合理的に見えますが、銀行側からすると「貸しているのに預金はない」という状態。

この状況では、関係性は深まりません。

逆に言えば、預金の配分を見直すこと自体が「交渉材料」にもなります。

単に「金利を下げてほしい」と言うよりも、「取引全体でどう付き合うか」を意識しておきましょう。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

銀行との取引は「配分」が重要

銀行との関係でやりがちなのが、「借りたいときだけ相談する」というもの。

ただ、この付き合い方だと、銀行との関係性が希薄になりがちです。

大切なのは、日頃から「配分」を意識しておくことです。

「どの銀行からどれくらい借りているか(融資シェア)」

「どの銀行にどれくらい預けているか(預金シェア)」

これを意識しておくだけでも、関係性は変わってきます。

理想は、毎月ざっくりでもいいのでシェアを確認すること。

借入金一覧表を作成して、融資シェアと預金シェアが一目で確認できる状態にしておくことをおすすめします。

そうすることで、「特定の銀行に偏りすぎていないか」、「関係を深めたい銀行に預金が足りているか」といった判断がしやすくなるのです。

借入だけでも、預金だけでもなく、「全体のバランス」で関係をつくっていく。

銀行は、重要なビジネスパートナーとして、お互いがWinWinであるのが理想でしょう。

この視点を持っておくことで、

いざというときの資金調達の難易度は大きく変わってきます。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

【仕事のご依頼】

・税務顧問

・スポット相談

・メール相談

・執筆のご依頼

【セミナー動画販売】

・融資超入門セミナー:銀行融資の視点から見る決算書の重要ポイント

・独立1年目セミナー

【本の出版】

・中小企業経営者のための融資超入門(Kindle本)

・資金繰りを考えなくていい会社のつくり方(Kindle本)

【ログ帳】

昨日は、朝にブログを更新。

その後は、大阪へ。

道中、Kindle本の構成を。