決算書には多くの情報が載っています。

一方で、情報が多すぎて「どこを見れば良いのか分からない」ということもあるでしょう。

今回は「社長が確認しておきたい決算書の数字」というお話です。

現預金残高の目安と目標

1つめに注目しておきたいのが、現預金残高です。

1番最初に見ておきたい場所でもあります。

おカネは会社の生命線。

赤字でも債務超過でも、おカネが潤沢にあれば会社を維持することはできます。

この現預金残高については、

「前期と比べてどのくらい増えているのか(減っているのか)」

「月商(年商÷12)の何か月分あるのか」

というところは最低限確認しておきたいポイントです。

まずは、前期と比べての増減。

もちろん、増えていることに越したことはありませんが、

「なぜ増えたのか」「なぜ減ったのか」というところまで確認しておきたいものです。

「とりあえず増えている」

「とりあえず減っている」

では、次の対策を考えることができません。

次に、月商の何か月分の現預金があるのかという点。

まずは月商の3か月分を目指したいところです。

そして、現預金残高の目標も設定しておきましょう。

(私がおすすめしているのは、月商の6か月分の現預金です。)

「来期末にはどのくらいの現預金を持ちたいのか。」

「そのためには、どのくらいの利益が必要なのか。」

「借入はどのくらいする必要があるのか。」

具体的な目標を定めておくと、その後の行動も具体的になります。

借入金残高と利益

2つめは、借入金残高と利益です。

よく借入金残高だけに注目されがちですが、

借入金残高だけを見ていても実態は分かりません。

借入金が多くても、それ以上に現預金があれば大きな問題にはなりません。

重要なのは、返済スピードとバランスです。

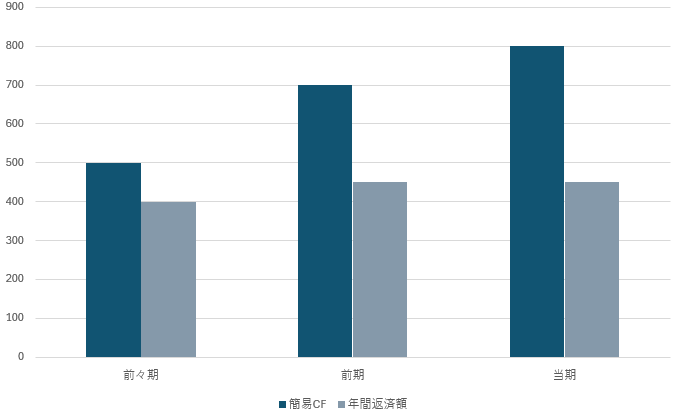

まずは年間返済額を把握しておきましょう。

借入残高は把握していても、年間返済額まで把握している方は意外と少ないものです。

年間返済額が把握できたら、簡易キャッシュフロー(税引後利益+減価償却費)と比較してみます。

稼ぎよりも返済負担のほうが大きい場合、手元の現預金を減らす結果になってしまいます。

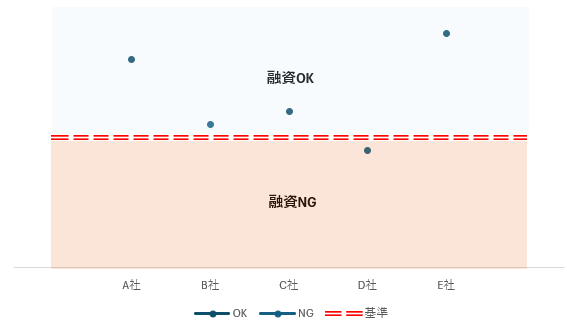

次に、返済スピードにも注目してみましょう。

借入残高÷年間返済額を計算することで、返済スピードを把握することができます。

要注意なのは、この数字が3年未満になっていないかという点。

3年未満になっていると、かなり返済スピードが早い状態。

借入の本数の見直しなど検討が必要となります。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

純資産に蓄積されている利益

3つめは、純資産の確認です。

純資産の話になると、よく自己資本比率が注目されます。

確かに重要な指標の1つですが、

まずは比率ではなく「実際の金額」に注目することが大切。

大前提として、債務超過になることだけは避けたいところです。

債務超過になれば銀行融資は厳しくなり、将来的な資金繰りに大きな影響を与えることは間違いありません。

そのうえで、純資産がどのくらい積み上がっているのかを確認します。

純資産は、会社を始めてから現在までの利益が積み上がる場所です。

そのため、毎期着実に利益を積み上げていく意識が欠かせません。

利益が積み上がらなければ、1回の赤字で債務超過に陥る可能性もあります。

銀行からしても、純資産の金額が積み上がっていない会社には不安を感じます。

将来の融資や資金繰りを円滑にするためにも、純資産の金額の目標を定めておくことをおすすめしています。

※セミナー動画:融資超入門セミナー・銀行融資の視点から見る決算書の重要ポイント

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

【仕事のご依頼】

・税務顧問

・スポット相談

・メール相談

・執筆のご依頼

【セミナー動画販売】

・融資超入門セミナー:銀行融資の視点から見る決算書の重要ポイント

・独立1年目セミナー

【本の出版】

・中小企業経営者のための融資超入門(Kindle本)

・資金繰りを考えなくていい会社のつくり方(Kindle本)

【ログ帳】

昨日は、朝にブログを更新。

その後は、資料作成を。

午後は、セミナー準備→noteの執筆→Kindle本の企画をしました。