銀行融資は、会社の資金繰りを安定させるために欠かせない手段です。

ですが、必要になってから慌てて準備をしたところで、希望額が通らなかったり、条件が厳しくなったりすることがあります。

大切なのは、日頃から「借入が可能な状態」を習慣として維持しておくことです。

今回は「借入可能な財務状態を維持するための習慣」というお話です。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

【仕事のご依頼】

・税務顧問

・スポット相談

・メール相談

・執筆のご依頼

【本の出版】

・中小企業経営者のための融資超入門(Kindle本)

会社の現状を把握する習慣

銀行と良好な取引を維持するためには、会社の現状を数字で把握することが欠かせません。

銀行が重視するのは「返済できる会社かどうか」です。

その判断材料となるのが決算書や試算表などの数字。

会社の現状をタイムリーに把握していない会社は、計画性がない・返済に無頓着という印象を与えてしまう可能性もあります。

まずは、毎月の試算表を翌月の10日ぐらいまでには作成するということを意識しましょう。

1か月や2か月も前の会社の数字を確認しても、会社の現状を把握することはできません。

そのうえで、決算予測をしていくことが大切です。

事前に、決算時点の数字を把握することで、対策を練ることができますし、過度な節税にブレーキをかけることができます。

納税が重くなる場合は、納税資金の融資を受けるという選択肢も出てくるでしょう。

将来的な資金の流れを把握する習慣

黒字倒産という言葉がある通り、利益が出ていても資金繰りが苦しくなる会社は少なくありません。

逆に、手元資金を多く保有している会社は、銀行としても安心です。

まずは、会社の資金の流れを把握することが必要となります。

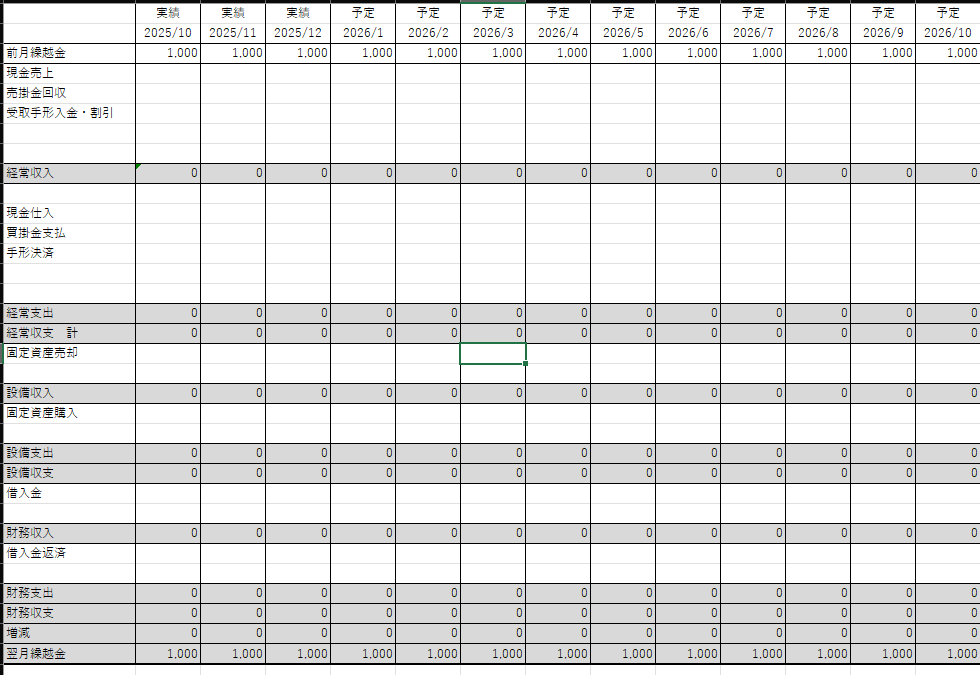

資金の流れを把握するために必要となるのが「資金繰り表」です。

資金繰り表は、実績3か月+予定9か月=計12か月というカタチで作成することをおすすめします。

12か月、つまり、1年分の資金の流れを把握するようにしておけば、経常的な支出に加えて、季節変動や税金の支払など、特別な支出をすべて把握することができます。

また、資金繰り表を作成する際は、収支だけを記録するのではなく、「経常収支」、「設備収支」、「財務収支」と区分して記録するようにすると、さらに資金の流れを把握しやすくなります。

「経常収支(本業での儲け)が年間を通してプラスかどうか?」、そのうえで「経常収支が財務収支(月々の返済)を上回っているか?」というところは最低限確認しておきたいものです。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

銀行との信頼関係を構築する習慣

借入可能な財務状態を維持するためには、銀行との良好の関係が欠かせません。

経営の透明性の確保をするためにも、日頃から会社の状況を報告することが大切です。

決算報告だけでなく、四半期に一度など定期的に会社の業績報告をしておきたいものです。

「借りたいときに借りる」というスタンスでは、場当たり的な経営になってしまい、結果として「望む条件」、「望む金額」で借入が難しい状態をつくり出してしまいます。

「借りられるときに借りておく」というスタンスを持つことで、借入のタイミングを見逃さないことはもちろんですが、借りられる状態をつくるという意識を持つことにも繋がるのです。

手元資金を厚くし、資金繰りを安定させるためには、計画的に行動する必要があります。

【仕事のご依頼】

・税務顧問

・スポット相談

・メール相談

・執筆のご依頼

【本の出版】

・中小企業経営者のための融資超入門(Kindle本)

【ログ帳】

昨日は、朝にブログを更新。

その後は、オフ。