融資が実行されたら、それで終了ではありません。

その後の管理が非常に重要です。

「経営計画通りに進んでいるのか?」

「資金繰りはどう変化したのか?」など、都度確認が必要です。

借入金も毎月の経理で、残高などのチェックを欠かさず行うようにしましょう。

毎月することだからこそ、確認がしやすくなる工夫も大事です。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

【仕事のご依頼】

・税務顧問

・スポット相談

・メール相談

・執筆のご依頼

【本の出版】

・中小企業経営者のための融資超入門(Kindle本)

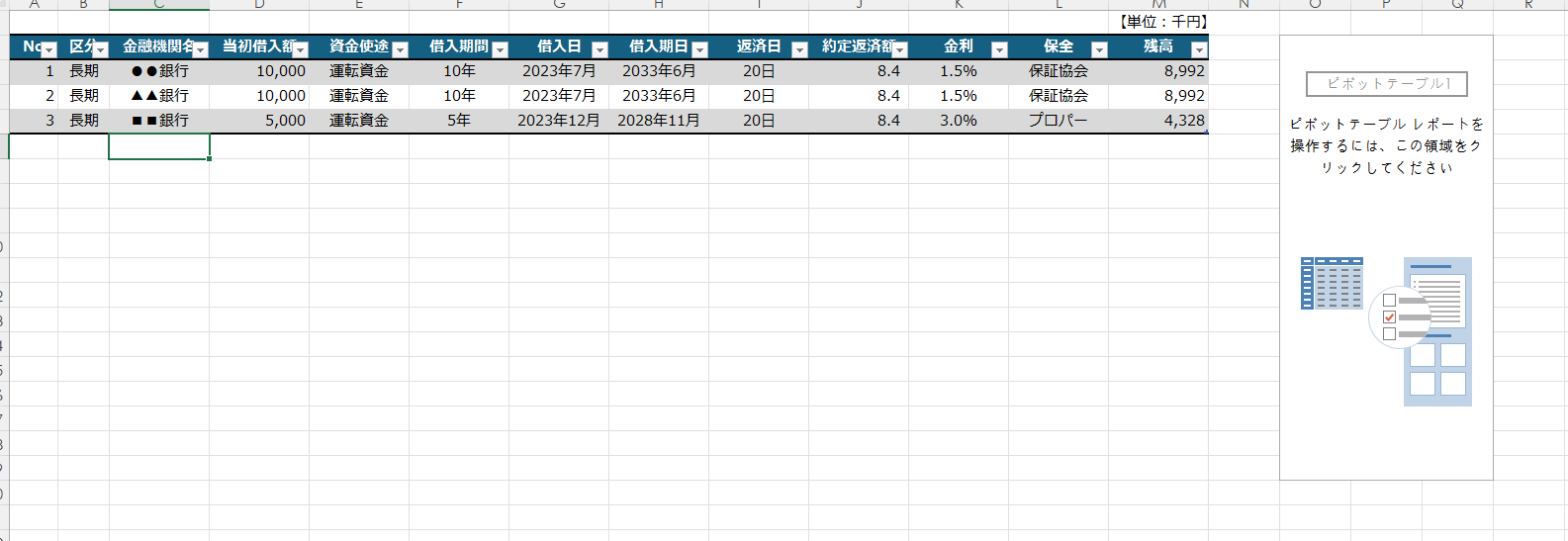

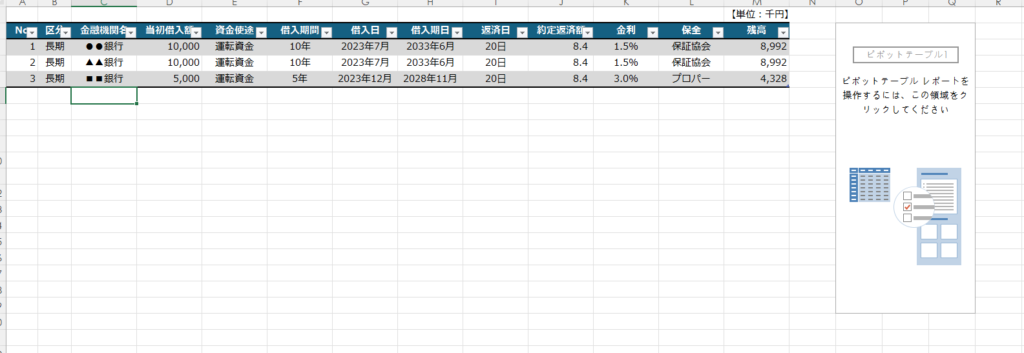

金融機関取引一覧表

金融機関取引一覧表とは、

- 取引金融機関名

- 借入金額

- 資金使途

- 借入期間

- 金利

- 保全

- 残高

- 約定返済額など

を記載した表を指します。

融資を受ける際に、金融機関に提出する資料です。

せっかく作る資料なので融資時だけでなく、変更があった際はその都度更新をしていきましょう。

金融機関ごとの借入割合を把握するのにも役に立ちます。

私は、更新がしやすいようにExcelのテーブルでまとめています。

後々、「ピボットテーブルで集計」→「編集」が簡単におこなえます。

金融機関ごとの借入割合は、ピボットテーブルでサクッと計算ができます。

「残高」の欄を「値」に追加→「値フィールドの設定」→「計算の種類」→「総計に対する比率」で簡単に求められます。

表を作る際は、更新がしやすいフォーマットにすることを意識しましょう。

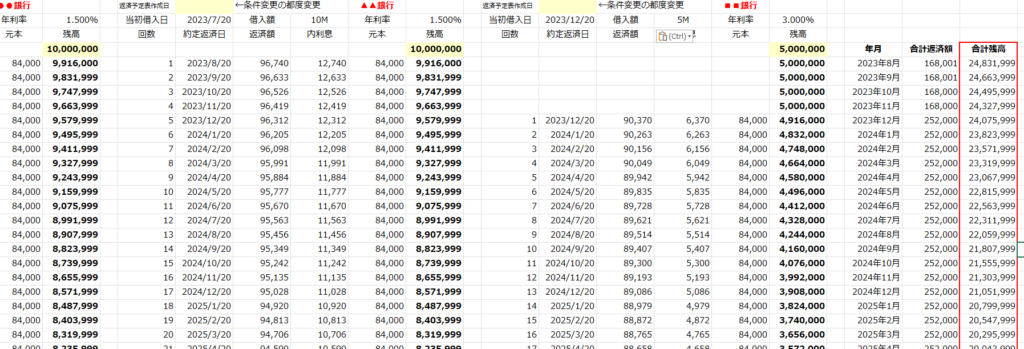

返済予定表

融資の実行に伴って返済予定表が作成されます。

A4用紙のタイプやハガキタイプなどサイズや書式も様々です。

紙のまま別々に保管すると確認が難しくなるので、Excelで簡易的な表を作成して管理していきましょう。

「借入金の残高が会計データと一致しているか?」を確認する癖をつけておくことが重要です。

借入金の残高は決算時の勘定科目内訳書にも記載する項目です。

金額が間違っていると信用問題になりますので、注意しておきましょう。

借入金の仕訳で間違いが多いのが、元本と利息が同時に引き落とされる場合です。

返済方法が「元利均等返済」なのか「元金均等返済」なのかで内訳は大きく変わります。

元本と利息の内訳は返済予定表で把握することが出来ますので、確認するようにしましょう。

まとめ

今回は、融資実行後の借入金の管理についてでした。

融資は実行されたら終わりではなく、その後の管理が重要になります。

特に残高は毎月確認するようにしましょう。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

【仕事のご依頼】

・税務顧問

・スポット相談

・メール相談

・執筆のご依頼

【本の出版】

・中小企業経営者のための融資超入門(Kindle本)

【編集後記】

昨日は、昨日は夕飯に「ざるそば」を。

いつもと違う乾麺を購入しました。