資金繰りを考えるうえで、銀行融資は欠かせない手段です。

最近では、「金利が上がる」→「またか…」と感じる経営者の方も多いでしょう。

金利上昇と聞くと、「支払利息が増える」という点に目が向きがちです。

ですが、金利上昇局面で本当に注意すべき点は、

「融資の受けやすさそのものが変わる」という点にあります。

今回は「金利上昇局面で考える銀行融資の活用」というお話です。

銀行が融資先をより選ぶ時代

日本銀行が出している「貸出約定平均金利」の数字を見ると、

1年前よりも全体的に金利は上昇傾向です。

例えば、1億円の借入があり、

金利が1%上がれば、単純計算で年間で100万円の利息負担が増えます。

もちろん、無視できない影響です。

ですが、それ以上に重要なのが、

これまで、なんとなく借りられていた融資が、

借りにくくなる可能性があるということです。

金利が上昇すると、当然ですが銀行の利息収入が増えます。

ですが、その反面、銀行が保有している国債の価格が下がることにも目を向ける必要があります。

金利が上昇すると、債券価格が下落していきます。

すると、銀行が保有している国債に含み損が増えることとなるのです。

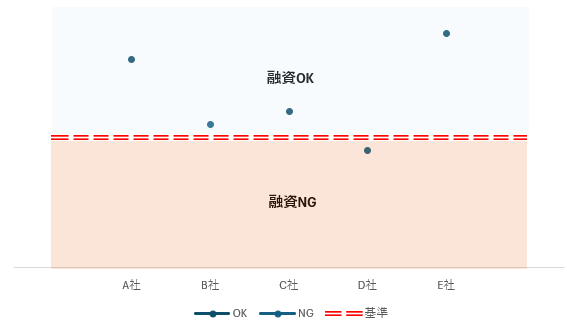

結果として、自己資本比率が下がり、リスクの高い融資を増やすことに慎重になっていきます。

それゆえ、おのずと限られた枠の中で収益を確保するため、

銀行はより、

- 信用力が高く

- 財務内容が安定しており

- 適切な利回りが見込める先

を、これまで以上に厳選するようになります。

財務基盤の強化

では、どうすれば良いのか。

以下の点をしっかりと確認しておきましょう。

- 現金預金

- 利益

- 純資産

1つめは、現金預金。

手元の現金預金を厚くすることは、信用力の高い「返済力」の証明になります。

預金口座の数字は、嘘をつきません。

まずは、平均月商の2か月分の現金預金を目標にしたいところです。

2つめは、利益。

安定した利益の確保が必要不可欠です。

もちろん、簡単なことではありません。

ですが、金利上昇局面は、会社の見直す良い機会でもあります。

- 過度な節税意識を捨てる

- 余計な経費の見直し(節税のための保険など)

- 決算期の変更

などは、すぐにでも検討することができます。

3つめは、純資産です。

純資産を積み上げる意識も欠かせません。

そのためには、1つめの「利益」の確保が必須です。

「債務超過でない」ことは大前提ですが、

「債務超過に陥りにくい」会社をつくることが重要です。

純資産も、現金預金と同様に、

平均月商の2か月分をまずは目指すことをおすすめします。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

定期的な報告と開示

銀行に対して、定期的な報告と情報開示をされていますか。

定期的な報告で、銀行にタイムリーな経営状況を伝えておきましょう。

そのためには、まずは毎月の数字を正確に作成することが必要です。

- 期中現金主義になっていないか

- 年払いの費用などは適切に按分しているか

- 減価償却費は毎月計上しているか

どれも基本的なことですが、正確な損益を把握するためには重要なことです。

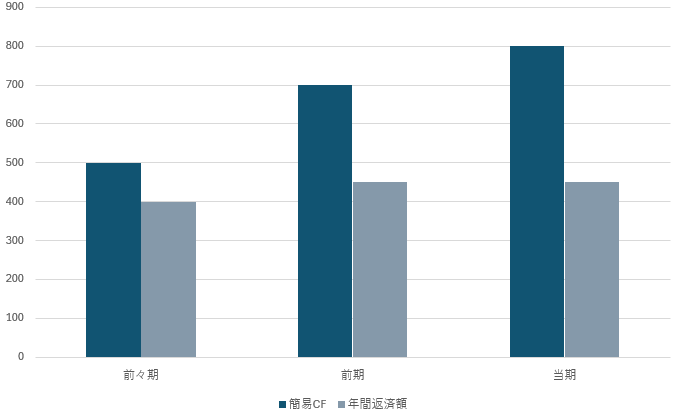

また、毎月の数字を作成したら、資金繰り表の作成と更新もおこないましょう。

将来のおカネの状況を説明できる会社は、それだけで「おカネの管理ができる会社」という印象を与えることができます。

そして、なにより大切なのが、

定期的に銀行に経営状況を伝えておくということ。

会社の財務状況や担保状況だけでなく、

可能であれば、経営者個人の資産状況も含めて開示しておくことをおすすめします。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

【仕事のご依頼】

・税務顧問

・スポット相談

・メール相談

・執筆のご依頼

【セミナー動画販売】

・融資超入門セミナー:銀行融資の視点から見る決算書の重要ポイント

・独立1年目セミナー

【本の出版】

・中小企業経営者のための融資超入門(Kindle本)

・資金繰りを考えなくていい会社のつくり方(Kindle本)

【ログ帳】

昨日は、朝にメルマガを更新と1件の打ち合わせ。

その後は、Kindle本の執筆とnoteを。

午後は、ブログと税理士業。