【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

【仕事のご依頼】

・税務顧問

・スポット相談

・メール相談

・執筆のご依頼

【本の出版】

・中小企業経営者のための融資超入門(Kindle本)

多くの会社では、経理をして、毎月・毎年の数字を確認されているかと思います。

数字を確認し、黒字なのか?赤字なのか?を把握することは非常に大切です。

ですが、損益の把握だけでは、会社の資金繰りリスクを防ぎきれません。

多くの会社は、赤字だから倒産するわけではありません。

資金が不足して倒産をするのです。

それを事前に防ぐためには、資金の流れを把握する必要があります。

損益上ではプラスでも、資金繰り上はマイナスということはよくあることです。

その原因となるのが、資金の流れと損益のズレにあります。

そのため、損益だけでなく、資金の流れを見ることが非常に重要になるのです。

今回は「資金の流れと損益のズレを把握する重要性」というお話です。

ズレが生じる原因

資金の流れと損益にズレが生じる原因は以下になります。

- 計上時期と入出金時期

- 資産の購入

- 棚卸資産

- 借入金返済

これらはどれも理解しなければ、ズレを把握することができません。

計上時期と入出金時期

売上計上のタイミングは、原則として「商品の引渡」「サービスの提供完了」とされています。

支払に関しても同様の考え方がされています。

(細かなところは割愛します。)

掛取引をされている会社は非常に多く、ゆえに、損益と資金の流れにズレが生じます。

具体的な例を見ていきましょう。

◇前提条件

現金預金:200

入金サイト:翌々月10日入金

支払サイト:翌月末払

売上計上の仕訳

6/30 売掛金 100 / 売上高 100

仕入計上の仕訳

6/30 仕入 70 / 買掛金 70

この時点では、売上と仕入は計上されていますが、入出金はありません。

ですが、損益計算書上は、100-70=30の利益が出ています。

支払の仕訳

7/31 買掛金 70 / 現金預金 70

入金の仕訳

8/10 現金預金 100 / 売掛金 100

これら2つの仕訳が計上されたタイミングで、現金預金が増減をするのです。

ですが、損益には影響を与えていません。

経営者は、このズレを把握をしていても、日常的に資金繰り管理をされている会社が少ないため、

資金繰りの対策が立てづらくなっているのです。

資産の購入

資産(建物・車など)を購入しても、一括で費用として計上はされません。

減価償却費として毎年計上され、期間按分されます。

支出は資産の購入時ですが、

費用は毎期少しずつ計上されることになり、おのずと支出と費用計上のタイミングがズレていきます。

棚卸資産

決算前になると、

「仕入を多くして、利益を減らせばいいのでは?」と言った質問を受けることがあります。

結論として、これには意味がありません。

仕入をしても、すべてが費用として計上されるわけではないからです。

在庫として保有している分は、棚卸資産として「損益計算書」ではなく、

「貸借対照表」に計上されるのです。

そのため、費用として損益計算書に反映されず、利益にも影響しません。

借入金返済

借入金返済も損益に影響を与えません。

資金を銀行などから借りて、それを返済しているだけだからです。

(支払利息は、費用になります。)

設備資金の融資を受けて設備投資をする場合は、十分に注意が必要です。

設備購入のために支出は先行しますが、借入金の返済は残ります。

購入した設備から生み出される利益が返済原資となるのです。

ゆえに、しっかりと利益が出せなければ、資金繰りは厳しくなっていく一方です。

設備投資をする際は、綿密な計画を作成することが大切になります。

資金の流れを把握する

前述した通り、損益と資金の流れには大きなズレがあります。

そのため、経営者の中には「利益が出ているのに、お金が増えていない…」と感じている方も珍しくはありません。

手元資金を増やすためには、資金流れに着目する必要があります。

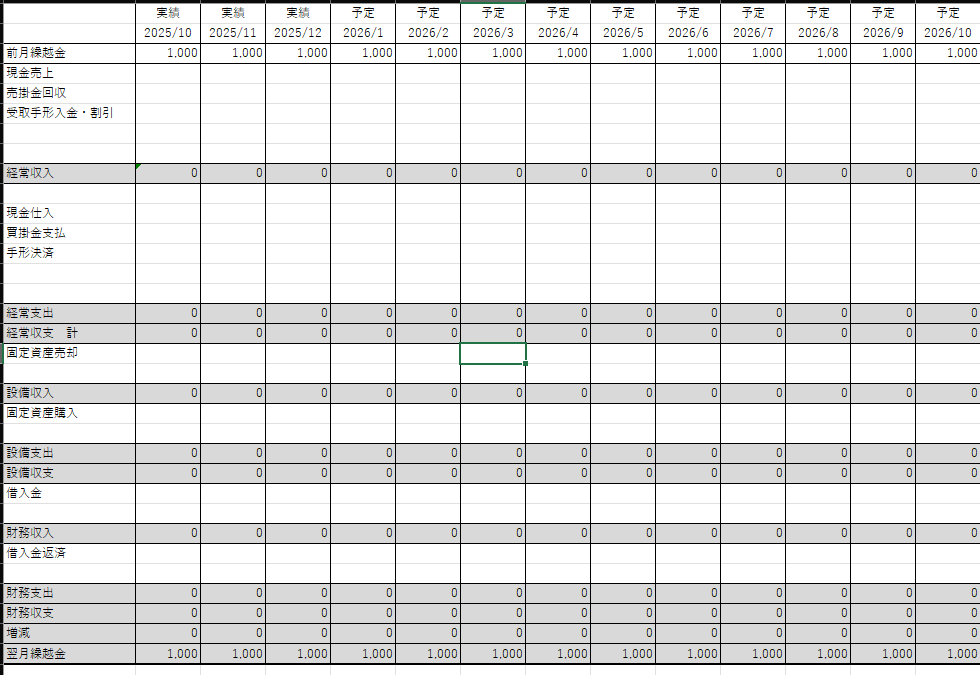

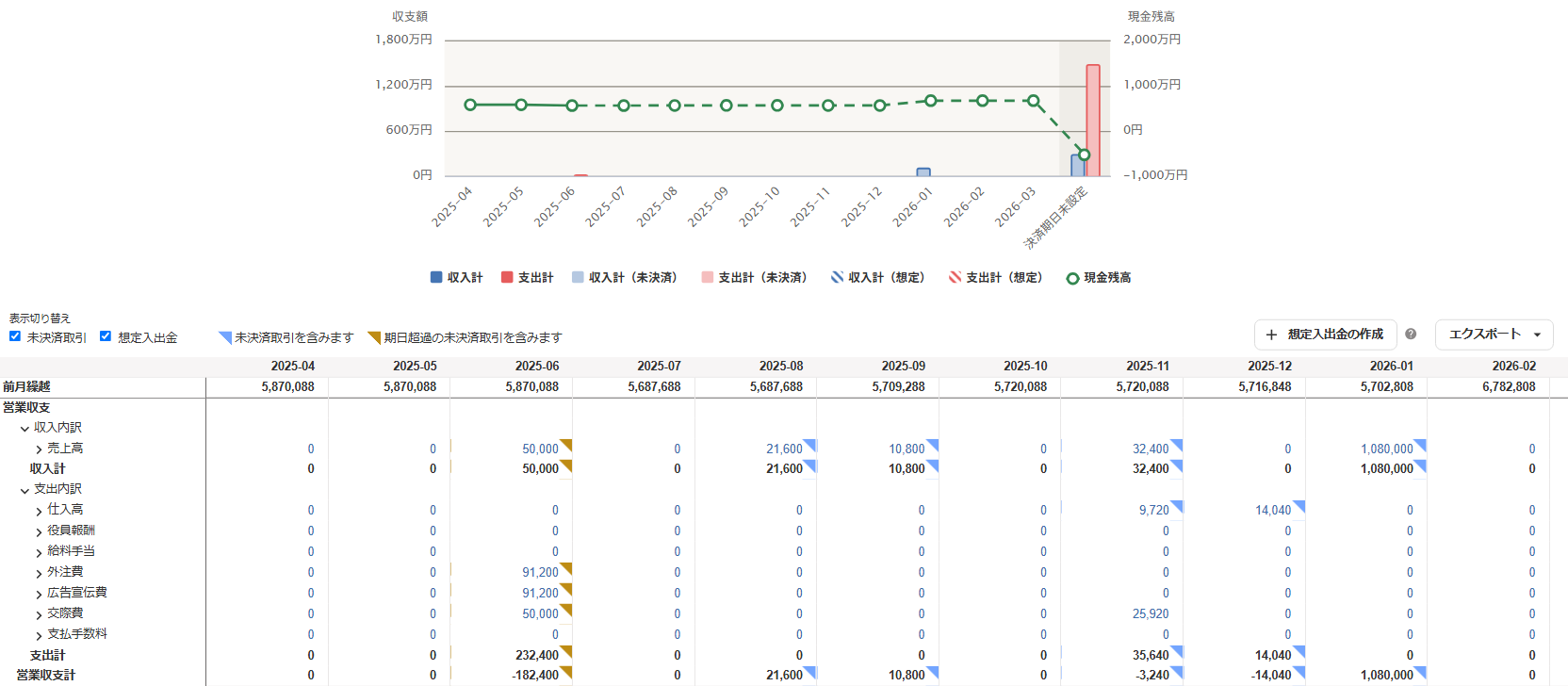

資金の流れを把握するためには、資金繰り表を作成する必要が出てきます。

資金繰り表には様々な形式がありますが、次の3つの収支分類が確認できるものを活用することをおススメします。

- 経常収支

- 設備収支

- 財務収支

収入と支出のみが把握できるものもありますが、資金繰りの分析が難しくなります。

また、資金繰り表を作成する際は、1年分を作成することが大切です。

(実績3か月分+予定9か月分)

1年分作成することで、年間を通した資金の流れの把握と、

具体的な対策を練ることができるようになります。

資金繰り表を作成するには、会計ソフトのデータを活用することをおススメです。

Excel関数やピボットテーブルを活用して、更新の手間を減らすことも重要になります。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

まとめ

今回は「資金の流れと損益のズレを把握する重要性」というお話でした。

資金の流れと損益にはズレが生じます。

そのため、損益だけに注目していても、

手元資金を増やすための対策を考えることが難しくなります。

資金繰り表を作成して、事前に行動できる仕組みを作ることが大切です。

【仕事のご依頼】

・税務顧問

・スポット相談

・メール相談

・執筆のご依頼

【本の出版】

・中小企業経営者のための融資超入門(Kindle本)

【ログ帳】

昨日は、朝にブログを更新。

その後は、税理士業をしました。