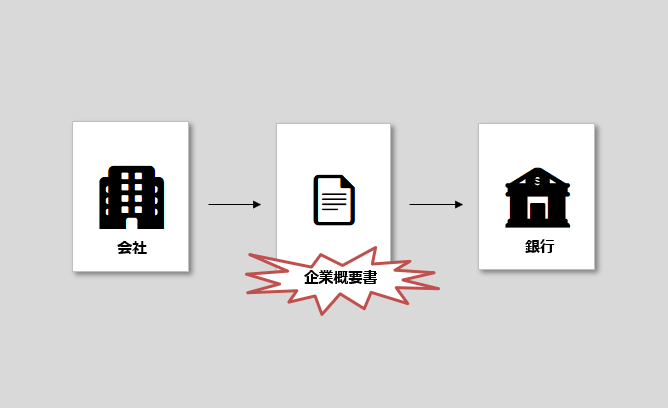

融資を受けるためには、決算書は必須です。

銀行も決算書を確認して、会社の財務状況を確認します。

会社の業績が融資に大きく影響することは言うまでもありません。

「返済できる力がある会社に融資をしたい」と思うのは至極当然のことでしょう。

逆に言うと、決算書の内容によっては、銀行が頭を悩ます原因にもなります。

- 営業利益が2期連続赤字

- 繰越欠損金

- 債務超過

上記3つへの注意が必要です。

陥る前に早めの対策を練りましょう。

今回は「銀行からの評価が下がる原因となるポイント3選」というお話です。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

【仕事のご依頼】

・税務顧問

・スポット相談

・メール相談

・執筆のご依頼

【セミナー動画販売】

・融資超入門セミナー:銀行融資の視点から見る決算書の重要ポイント

・独立1年目セミナー

【本の出版】

・中小企業経営者のための融資超入門(Kindle本)

・資金繰りを考えなくていい会社のつくり方(Kindle本)

営業利益が2期連続赤字

1つ目は、「営業利益が2期連続赤字」です。

営業利益は、「売上高」-「売上原価」-「販売費及び一般管理費」で計算されます。

この利益は、会社の本業での利益を表し、会社の収益性を示す重要な指標です。

営業利益が2期連続で赤字になっているということは、会社の本業での営業活動が継続して損失を出していることを意味します。

返済財源となるはずの本業での利益が出せなければ、融資の返済が困難になります。

利益を改善するための早めの行動が必要となります。

売上、仕入、その他の経費の見直しをしましょう。

また、過度な節税による赤字である場合は、将来的な視点を持つことが大切になります。

資金繰りを良くするためには、税金の支払は必須です。

行き過ぎた節税は、会社の手元資金を大きく減らす原因になります。

適切な節税と行き過ぎた節税には、大きな違いがあることを認識しておく必要があります。

繰越欠損金

2つ目は、「繰越欠損金」です。

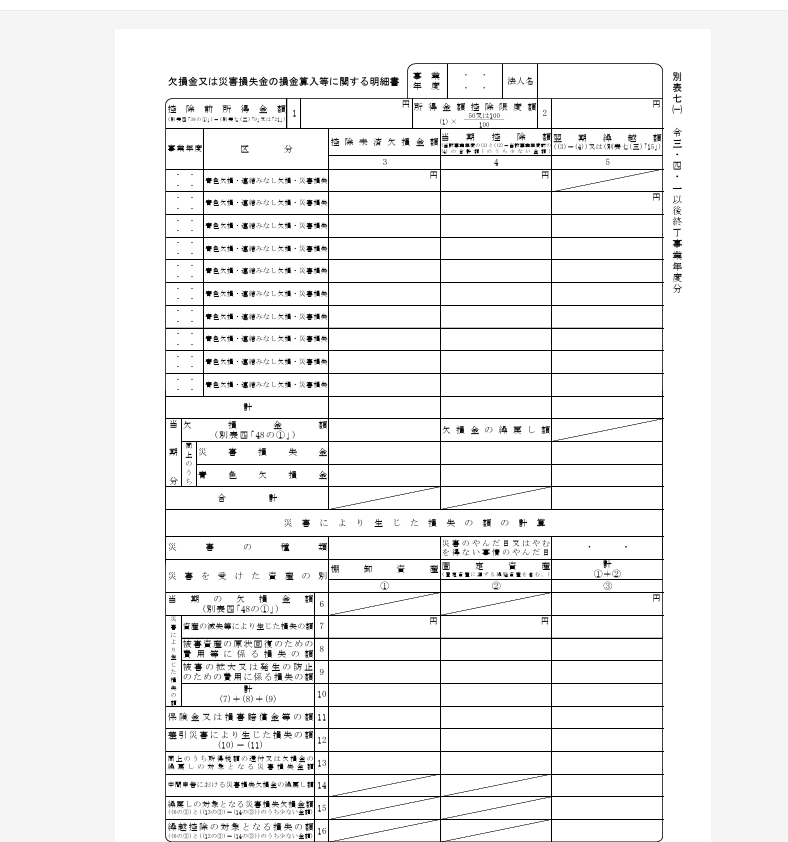

繰越欠損金は、会社が過去に赤字を計上したものが、現在まで残っている状態です。

法人税申告書の別表七(1)「欠損金又は災害損失金の損金算入等に関する明細書」を確認すれば過去10年分の赤字を確認することができます。

税務上、繰越欠損金があれば、当期の所得からその繰越欠損金の額だけ引くことができます。

そのため、利益が出ていれば、途中で欠損金は無くなっていくのです。

その欠損金が残っている状態というのは、慢性的に赤字の状態を意味します。

融資審査を受ける際には、悪い印象を与えることは間違いありません。

欠損金が残っている場合は、発生した原因はもちろんですが、

その後、どのくらいの期間で解消できるのかをしっかりと説明することをおススメします。

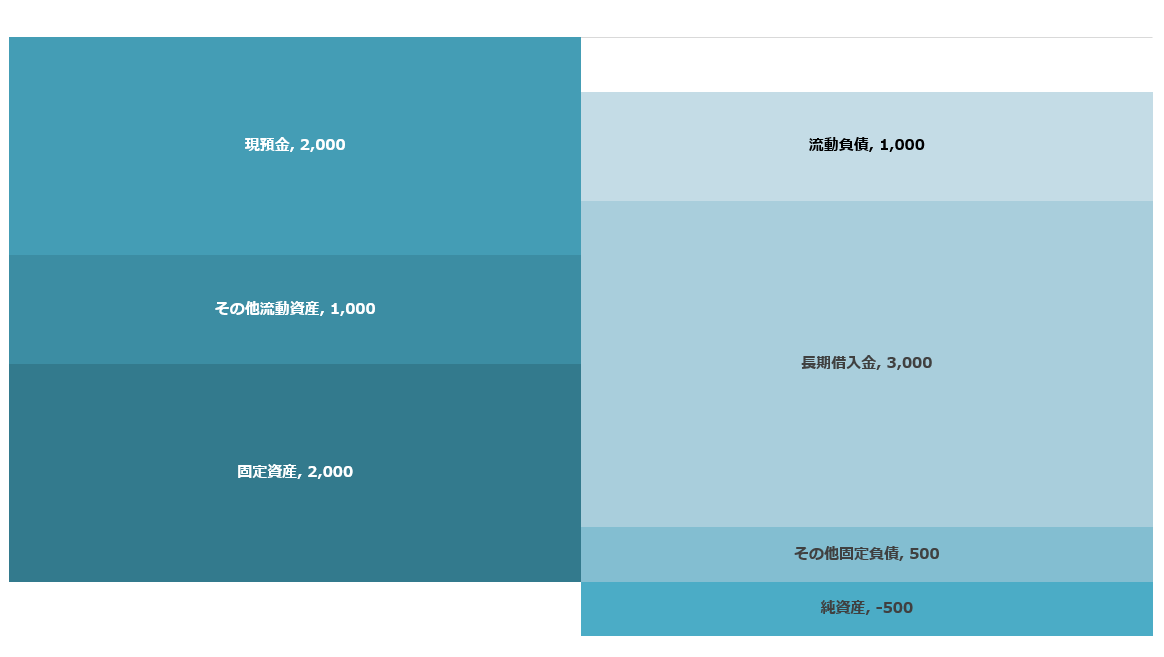

債務超過

3つ目は、「債務超過」です。

債務超過とは、貸借対照表の負債の部の数字が資産の部の数字を上回り、純資産の部がマイナスになっている状態をいいます。

つまり、会社の財産を全てなげうっても、なお負債が残ってしまうのです。

返済が困難な状態なため、融資を受けることも極端に難しくなります。

また、貸借対照表を見ても債務超過になっていなくても、実際は債務超過になっている場合もあります。

銀行は、不良債権、不良在庫や役員貸付金(返済される予定が無いもの)などがある場合は、その分の資産をマイナスで評価します。

単に、数字だけを見られている訳ではないことを、しっかりと認識しておく必要があります。

債務超過にならないためには、利益を出すことが必須です。

その他にも増資などの手段も考えられますが、根本的な解決にはならないからです。

法人を設立する際は、資本金の額に注意をしましょう。

あまりにも低い額を設定すると、少しの赤字でもすぐに債務超過になり得ます。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

【仕事のご依頼】

・税務顧問

・スポット相談

・メール相談

・執筆のご依頼

【セミナー動画販売】

・融資超入門セミナー:銀行融資の視点から見る決算書の重要ポイント

・独立1年目セミナー

【本の出版】

・中小企業経営者のための融資超入門(Kindle本)

・資金繰りを考えなくていい会社のつくり方(Kindle本)

まとめ

今回は「銀行からの評価が下がる原因となるポイント3選」というお話でした。

- 営業利益が2期連続赤字

- 繰越欠損金

- 債務超過

上記3つに注意をしておきましょう。

これら3つに影響しているのが「利益」であることを忘れてはいけません。

【ログ帳】

昨日は、朝にブログを更新。

その後は、オフ。

家族で近くのファミレスへ行きました。