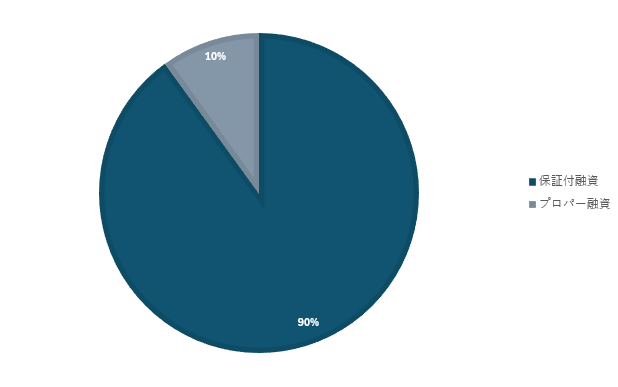

融資といえば、まずは信用保証協会付の融資からスタートする会社が多いものです。

創業期や実績が浅い段階では、非常に有効な手段といえるでしょう。

一方で、気づけば何年も「保証付融資だけ」という状態になっている会社も少なくありません。

本来であれば、会社の成長とともにプロパー融資(保証無)へと移行していくことが、

将来的な資金繰りを考えるうえで重要なことといえます。

では、なぜ保証付融資から抜け出せないのでしょうか。

今回は「保証付融資から抜け出せない会社の特徴」というお話です。

財務と信用力を意識していない

保証付融資は、信用保証協会がリスクを引き受ける仕組みです。

そのため、銀行は「会社単体の信用力」を深く見なくても融資が成立してしまいます。

結果として、

- 純資産の金額を意識しない

- 利益よりも節税を優先する

- 決算書の質を整えない

といった状態になりがちです。

ですが、プロパー融資は会社の信用力が前提です。

信用を積み上げる意識がなければ、いつまでも保証付から抜け出すことはできません。

また、プロパー融資を受けれることで、会社の財務健全性が高いことの証明にもなります。

後々、融資を円滑に受けながら資金繰りを安定させていくのであれば、プロパー融資を受けることが重要なカギとなるのです。

銀行との関係を築けていない

保証付融資では、銀行はリスクをほとんど負いません。

そのため、銀行側も積極的に関係を深めようとしないケースがあります。

一方で、プロパー融資は銀行自身がリスクを取る融資。

だからこそ、「定期的な決算報告」や「資金繰り状況の共有」「将来の見通しの説明」といった関係づくりが重要になってきます。

「必要なときだけ借りる」という付き合い方では、銀行にとって「リスクを取る相手」にはなりにくいのが現実です。

「必要なとき」に「必要な分だけ」。

一見、効率よく見えますが、会社は継続していくことが前提です。

長期的な視点で見ると、いざというときに信頼関係がない状態は危険といえます。

コロナウィルスや中東情勢の変化など、外部的な要因が資金繰りに大きなダメージを与えることもあるでしょう。

だからこそ、早めから銀行との関係を築き、

会社の財務状況や事業内容の共有をしておく必要があるのです。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・X

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

借入を設計せず、タイミングを逃している

保証付融資から抜け出せない会社の多くは、借入を「その場しのぎ」でおこなっています。

- とりあえず通りやすい保証付を選ぶ

- 金利だけで判断する

- 資金が足りなくなってから動く

こうした積み重ねが、借入構成の偏りにつながります。

特に重要なのはタイミングです。

プロパー融資は、業績や資金繰りに余裕があるときにこそ検討されます。

具体的には、

「平均月商2か月分以上の現預金残高」

「債務超過でない(債務超過になりにくい状態)」

「簡易キャッシュフロー(税引後利益+減価償却費)>年間返済額」

「債務償還年数10年未満」

こういったポイントをクリアしておくと、交渉がしやすくなるのです。

厳しくなってからでは、保証付しか選択肢がなくなることも少なくありません。

だからこそ、タイミングを意識して、行動することが大切です。

そのためにも、毎月数字を確認できる体制を整えておきましょう。

※過去の記事:チェックシートで見直す会社の財務体制

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・X

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

【仕事のご依頼】

・税務顧問

・スポット相談

・メール相談

・執筆のご依頼

【セミナー動画販売】

・融資超入門セミナー:銀行融資の視点から見る決算書の重要ポイント

・独立1年目セミナー

【本の出版】

・中小企業経営者のための融資超入門(Kindle本)

・資金繰りを考えなくていい会社のつくり方(Kindle本)

【ログ帳】

昨日は、朝にブログを更新。

その後は、1件の打合せ。

午後は、会計データの確認をしました。