融資の審査は、申し込む前の状態が非常に大切です。

決算書の内容やタイミング、銀行の視点など。

こういった部分を事前に整理しておくだけでも、融資の見え方は変わってきます。

「赤字だからダメ」「黒字だから安心」というほど単純ではありません。

数字だけではなく、資金繰りや説明の流れ、銀行との関係性も見られているのです。

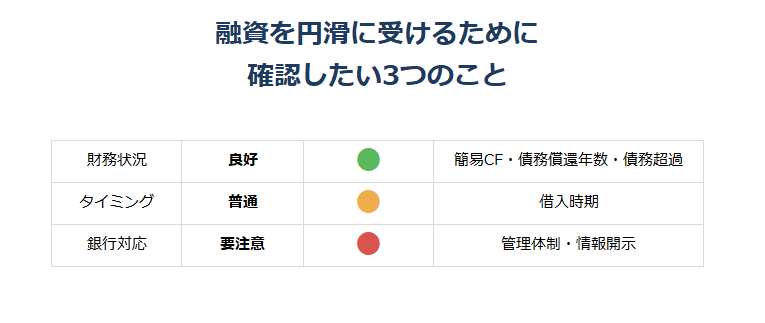

今回は「融資を円滑に受けるために確認しておきたい3つのこと」というお話です。

まずは会社の財務状況を確認する

融資の相談をするとき、まず土台になるのは会社の数字です。

ただ、売上や利益だけを見ても、実際のおカネの動きまでは見えません。

銀行が気にしているのは、「返済していける状態なのか」「今後も資金繰りが回るのか」という部分。

まずは以下の3つの確認をしてみましょう。

- 簡易キャッシュフロー

- 債務償還年数

- 債務超過の有無

1つめは、「簡易キャッシュフロー」です。

簡易キャッシュフローは、税引後利益+減価償却費で簡易的に会社の返済原資を確認するもの。

この数値が年間返済額より下回っていると、利益が出ていてもおカネが減る一方で、返済が厳しいという評価になりがちです。

2つめが「債務償還年数」。

債務償還年数は借入残高÷簡易キャッシュフローで計算することができます。

計算式は、借入残高から現金預金や経常運転資金を引く場合もあります。

目安は10年以内。

これを上回っていると、現状の会社の稼ぐ力に対して、借入残高が多いと見られてしまうのです。

3つめは、「債務超過」。

銀行は債務超過の状態を嫌います。

債務超過は、貸借対照表の負債が資産を上回って、純資産がマイナスになっている状態。

純資産の部には、これまで積み重ねてきた利益などが反映されていきます。

そのため、ここがマイナスになっていると、銀行からは「利益が出にくい状態が続いている会社」という印象を持たれてしまうのです。

まずは、これら3つを確認していただき、「今の会社がどう見えているのか」を整理しておくことが、融資のスタートラインとなります。

融資のタイミングを間違えない

融資は、「おカネがなくなってから」だと難しくなることがあります。

銀行としても、資金がかなり減った状態で相談を受けると、「もっと早く動けなかったのか」という見方になりやすいからです。

逆に、業績が良いときや、現金預金にある程度余裕があるタイミングは、融資を受けやすい場面でもあります。

ただ、実際には、業績が良い時期ほど「今は借りなくても大丈夫かな」と感じやすいものです。

ですが、銀行からすると、その状態は「返済できる可能性が高い会社」。

つまり、「おカネに困っているとき」より、「まだ余力があるとき」のほうが、前向きな資金として評価されやすくなるのです。

手元資金に余裕がある状態は、会社経営の安心感にもつながります。

融資は、「苦しくなったら相談するもの」というより、「まだ動けるうちに準備しておくもの」という見方が大切です。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・X

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

銀行の視点を理解しておく

融資では、「会社がどう思っているか」だけではなく、「銀行からどう見えているか」も重要なポイント。

例えば、決算書の数字が悪くなかったとしても、試算表が何カ月も止まっていたり、資金繰りを把握できていなかったりすると、銀行側は不安を感じやすくなります。

借入状況を整理できていないまま相談に行ったり、突然「資金が厳しい」といった話が出てくれば、なおさらです。

一方で、毎月数字を確認していて、状況を早めに共有している会社は、数字以上に「管理できている会社」として見られやすくなります。

特に今後は、単純に決算書だけを見る融資から、「会社の中身」を見る流れがより強くなるでしょう。

どんな事業をしていて、なぜ選ばれているのか、今後の課題や対策など、こういった内容を含めて、銀行は会社全体を見ています。

そのため、財務状況だけではなく、管理体制や事業内容を銀行へ伝えていくことも重要です。

もちろん、悪い情報は出しにくいもの。

ただ、銀行側が嫌がるのは、悪化そのものより、「状況が見えないこと」や「後から突然出てくること」だったりします。

だからこそ、「今どういう状態なのか」→「なぜそうなったのか」→「今後どうしていくのか」を整理して共有していくことが、信頼関係につながっていくのです。

こういった積み重ねは、今の融資だけではなく、今後の追加融資や事業性融資にも影響します。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・X

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

【仕事のご依頼】

・税務顧問

・スポット相談

・メール相談

・執筆のご依頼

【セミナー動画販売】

・融資超入門セミナー:銀行融資の視点から見る決算書の重要ポイント

・独立1年目セミナー

【本の出版】

・中小企業経営者のための融資超入門(Kindle本)

・資金繰りを考えなくていい会社のつくり方(Kindle本)

【ログ帳】

昨日は、朝にメルマガとブログ。

その後は、オフ。

家族で映画へ行きました。