私は銀行融資を積極的に勧めています。

なぜなら、資金は会社の生命線だからです。

当たり前のことですが、資金が不足すれば、会社は継続することができなくなります。

そのため、事前に手元資金を多めに持っておくことが重要と考えます。

ですが、手元資金は、事業から得られる資金だけでは十分とは限りません。

ここで活躍するのが融資。

私が融資を勧める理由は以下の観点からです。

- 必要なときに受けられるとは限らない

- 資金は多いに越したことはない

- 将来への投資

今回は「私はなぜ今、銀行融資を勧めるのか!?」というお話です。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

【仕事のご依頼】

・税務顧問

・スポット相談

・メール相談

・執筆のご依頼

【セミナー動画販売】

・融資超入門セミナー:銀行融資の視点から見る決算書の重要ポイント

・独立1年目セミナー

【本の出版】

・中小企業経営者のための融資超入門(Kindle本)

・資金繰りを考えなくていい会社のつくり方(Kindle本)

必要なときに受けられるとは限らない

1つ目は「必要なときに受けられるとは限らない」からです。

融資はタイミングが重要になります。

融資を受けやすいタイミングは…

- 業績が良いタイミング

- 手元資金が多いタイミング

- 銀行から提案をされたタイミングなど

が挙げられます。

ですが、資金が不足してから融資を受けようとする場合が多いのが現実です。

業績が悪化し、資金が不足した状態では、

融資を受けられる可能性が著しく低くなります。

受けれらたとしても、良い条件で受けることは難しいといえます。

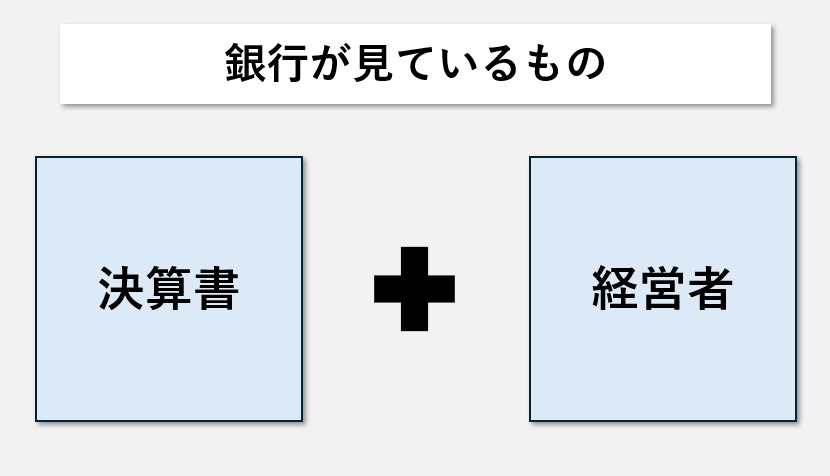

貸す立場の銀行からしても、返済の可能性が高い会社に融資をしたいと考えるのは当然のことです。

それゆえ、「銀行は晴れの日に傘を貸して、雨の日に取り上げる」というような言葉ができたのでしょう。

そのため、融資が受けられるタイミングで、積極的に融資を受けておくことが大切なのです。

タイミングを見逃さないためには、日頃から会社の財務状況を把握しておくことが重要です。

財務状況を把握するには、「経理」が必要となります。

経理が面倒でも、工夫次第で効率化はできます。

資金は多いことに越したことはない

2つ目の理由は「資金は多いことに越したことはない」ということです。

融資を受ければ、会社の「借入金」勘定が増加します。

これは貸借対照表の負債の部の科目です。

ですが、その分だけの資産である「現金預金」も増加します。

冒頭でもの書きましたが、「資金は会社の生命線」です。

手元の資金が多ければ、有事の際に対応をすることができます。

問題となるのは、融資を受けることではなく、

資金管理ができていないことにあります。

- 気が付いたら資金が減っていた

- 何に使ったか分からない

- こんなに資金がいると思わなかったなど

こういった問題の原因は、資金管理不足にあります。

毎月、資金繰り表を作成し、実績と予定の確認をしていれば、

避けられる問題は多くあります。

将来への投資

3つ目の理由は「将来への投資」です。

手元の資金が多いということは、機会を逃さないことを意味します。

「せっかく訪れた機会なのに、資金が不足していてモノにすることができなかった…。」

という問題は、現実的にあり得ることです。

「機会が訪れたときに、融資を受ければいいのでは!?」と思われる方がいらっしゃるかもしれません。

ですが、1つ目の理由でご説明した通り、必要なときに必要な分だけ融資を受けることができるとは限りません。

融資は、あくまで会社の財務状況を総合的に見て判断されるものだからです。

2つ目の理由でも書いた通り、資金繰り管理を少しずつ進めることをおススメします。

まずは、1年分の資金繰り表を作成することから始めてみると良いでしょう。

実績3か月分+予定9か月分で計12か月分。

将来の資金計画を作成していれば、無計画より柔軟に対応することができます。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

【仕事のご依頼】

・税務顧問

・スポット相談

・メール相談

・執筆のご依頼

【セミナー動画販売】

・融資超入門セミナー:銀行融資の視点から見る決算書の重要ポイント

・独立1年目セミナー

【本の出版】

・中小企業経営者のための融資超入門(Kindle本)

・資金繰りを考えなくていい会社のつくり方(Kindle本)

まとめ

今回は「私はなぜ今、銀行融資を勧めるのか!?」というお話でした。

私が銀行融資を勧める理由を3つ挙げました。

- 必要なときに受けられるとは限らない

- 資金は多いことに越したことはない

- 将来への投資

融資を受けるには、「タイミング」が大切です。

「資金が必要になること」を見据えて、早めから計画練ることをおススメします。

【ログ帳】

昨日は、朝にウォーキングとブログを更新。

その後は、税理士業を。

午後からKindle本の執筆をしました。