独立・開業時に必要となってくるものの1つが資金調達です。

自己資金だけで必要な資金を賄おうとすれば、たちまち資金不足に陥る可能性もあります。

資金調達の有効な手段が「融資」です。

融資を上手く活用することが、独立・開業するうえで重要となってきます。

ですが、融資と言っても様々です。

何から手を付ければ良いか迷ってしまう方もいらっしゃるでしょう。

- 独立・開業時の融資の基本的な知識

- 日本政策金融公庫と制度融資

- 早めの準備を大切にする

そのため、今回は、上記3つについて解説をしていきます。

「独立・開業時に知っておきたい融資の知識」というお話です。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

【仕事のご依頼】

・税務顧問

・スポット相談

・メール相談

・執筆のご依頼

【セミナー動画販売】

・融資超入門セミナー:銀行融資の視点から見る決算書の重要ポイント

・独立1年目セミナー

【本の出版】

・中小企業経営者のための融資超入門(Kindle本)

・資金繰りを考えなくていい会社のつくり方(Kindle本)

独立・開業時の融資の基本的な知識

なぜ融資が必要なのか!?

「自己資金があるから、融資は必要ない。」、

「借金はしたくない。」と考えられる方も少なくないでしょう。

ですが、私は独立・開業時に融資を受けておくことを強く勧めています。

なぜなら以下の理由があるからです。

- 融資を受けやすい

- 成長機会を掴む

- 手元資金を厚くしておく

【融資を受けやすい】

独立・開業時は、まだ実績が無い状態です。

そのため、民間の金融機関からの融資についてはハードルが高くなります。

ですが、日本政策金融公庫などは創業期の支援を積極的におこなっており、制度も充実しています。

実績が無い状態でも融資を受けることができる機会があるのです。

こういった制度は、独立・開業前の方や独立・開業して間もない方が対象となるため、

早めに検討する必要があります。

【成長機会を掴む】

事業は成長を始めると、必要な資金も増加していきます。

自己資金だけで、全てを賄うことは難しくなるでしょう。

「無借金経営が良い」という風潮もありますが、

資金不足で、事業の成長機会を逃してしまっては元も子もありません。

【手元資金を厚くしておく】

融資を受ければ、当然に返済義務が発生します。

ですが、融資を受けた分だけ手元資金が増えることを忘れてはいけません。

負債が増えた分だけ、資産も増えるわけです。

極論、無駄遣いをしなければ、いつでも返済が可能な状態ということになります。

経営をしていれば、業績が良いときもあれば、悪いときもあります。

業績が悪くなった際に、耐えることができる体力(手元資金)を多めに持っておくことが大切です。

A氏 資産100万円 負債0万円

B氏 資産1100万円 負債1000万円

無借金のA氏より、B氏の方が、有事の際に耐えることができる体力(手元資金)があると言えるでしょう。

極端な例ではありますが、手元資金を厚くしておくことの重要性が伝わればと。

融資の種類

独立・開業時に利用できる主な融資には、以下のようなものがあります。

【公的融資】

国や地方公共団体が実施している融資です。

日本政策金融公庫の融資や制度融資が代表的なものになります。

創業を支援する目的の融資制度があるため、独立・開業時は、特に公的融資を活用しておきたいものです。

低金利、無担保・無保証で融資を受けることが可能などといったメリットもあります。

ですが、実行までに時間を要するといったデメリットもあります。

【民間融資】

銀行や信用金庫などの民間の金融機関が実施する融資です。

独立・開業時のような実績が無い状態では、ハードルが高いためおススメできません。

日本政策金融公庫と制度融資

独立・開業時に活用を検討したい融資が以下の2つです。

将来的な資金繰りのためにも、日本政策金融公庫との取引は必須と考えておいた方が良いでしょう。

- 日本政策金融公庫

- 制度融資

日本政策金融公庫

創業融資を受けることを検討する際に、候補に挙がるのが日本政策金融公庫の融資です。

特徴として以下の点が挙げられます。

- 無担保・無保証

- 利率の引下げ

- 返済実績になる

無担保・無保証

創業期の方(新たに事業を始める方または事業開始後税務申告を2期終えていない方)は、原則、無担保・無保証で融資を受けることが可能です。

利率の引下げ

創業期の方(新たに事業を始める方または事業開始後税務申告を2期終えていない方)は、利率が原則として0.65%引き下げられます。

返済実績になる

日本政策金融公庫は預金業務をおこなっていないため、融資がされる場合には、民間の金融機関である銀行や信用金庫に入金される形になります。

ここで返済実績を作っておけば、将来的に融資を検討する際に、

有利に働きます。

制度融資

地方自治体の制度融資も独立・開業時に検討すべき資金調達手段です。

制度融資とは、金融機関、信用保証協会、地方自治体が連携しておこなう融資制度です。

制度融資の特徴は以下です。

利率が低い

1つ目の特徴として、「利率が低い」ことが挙げられます。

大分市の開業資金を例に挙げると、融資利率は年1.3%となっています。

日本政策金融公庫の創業融資と比較した場合に、利率が低くなることが比較的多いように感じます。

各地方自治体によって、制度内容は異なるため確認が必要です。

保証料の支払

2つ目の特徴として、「保証料の支払」があることが挙げられます。

融資の内容によっては、保証料の全額を地方自治体が負担するような制度もあります。

大分市の開業資金を例に挙げると、創業関連の保証料年1.0%です。

ですが、この開業資金の制度は保証料の全額を市が負担してくれるようになっています。

※地方自治体によって、内容が異なるため事前に確認する必要があります。

融資実行までに時間を要する

3つ目の特徴が「融資実行までに時間を要する」ということです。

通常の保証付融資であれば、金融機関と信用保証協会の連携になりますが、

制度融資になると、地方自治体がこれらに加わることになります。

そのため、必然的に審査が終了するまでに時間を要することとなるのです。

早めの準備を大切にする

創業期というのは、一定の期間を指します。

日本政策金融公庫のホームページによれば、「創業期の方」=「新たに事業を始める方または事業開始後税務申告を2期終えていない方」というふうに記載がされています。

そのため、この機会を逃さないように、計画的に準備を進めることをおススメします。

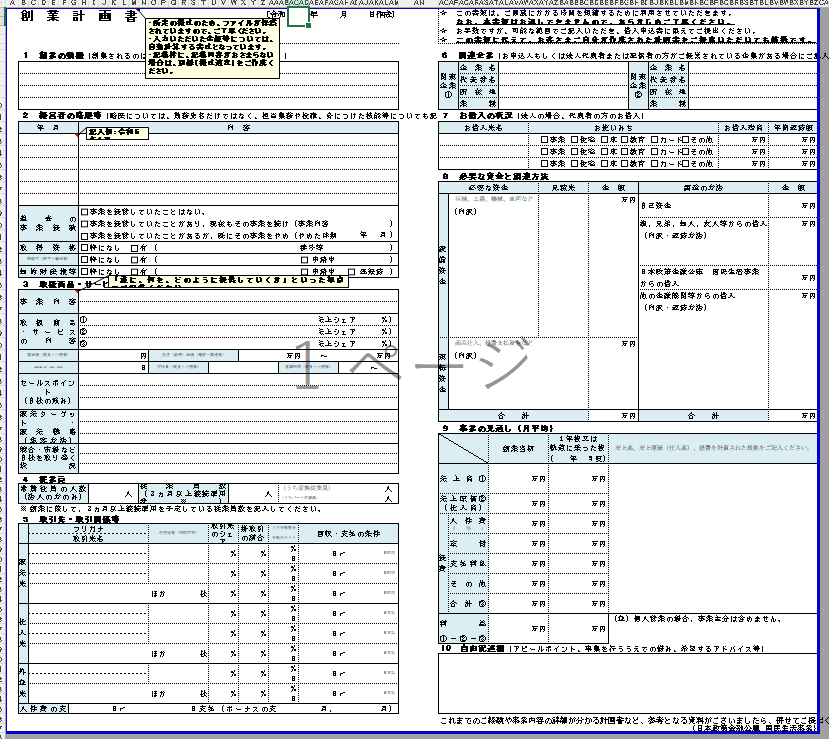

創業計画書の作成

創業融資を受ける際に提出を求められるのが創業計画書です。

- 創業の動機

- 経営者の略歴等

- 取扱商品・サービス

- 従業員

- 取引先・取引関係等

- 関連企業

- お借入の状況

- 必要な資金と調達方法

- 事業の見通し(月平均)

これだけの項目を記載する必要があります。

詳細に記載をするためにも、早めから作り始めることが大切です。

自己資金の準備

創業融資を受ける際に、必要となるのが「自己資金」です。

日本政策金融公庫の創業融資は、以前は自己資金の要件として融資総額の10分の1程度という要件がありました。

今は明確な記載がありません。

そのため、自己資金が無くても融資が受けられると勘違いされる方がいらっしゃいます。

実際には、自己資金の2倍~3倍ぐらいの融資が受けられると考えた方が良いでしょう。

自己資金が100万円であれば200万円~300万円ほどです。

創業期は実績が無い分、それまでに何をしてきたか?が非常に重要になります。

特に「計画性」には注意が必要です。

経営者の経歴や自己資金など、事業を始めるための準備をどれだけしてきたかというのが信用となります。

そのため、自己資金も早めからコツコツと通帳に貯めるようにしておくことが大切になります。

あえて「通帳」と書いたのは、タンス預金では「見せ金」と思われる可能性があるからです。

毎月少しずつ貯めてきたということを証明するために、事業用の通帳に貯蓄をしておきましょう。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

【仕事のご依頼】

・税務顧問

・スポット相談

・メール相談

・執筆のご依頼

【セミナー動画販売】

・融資超入門セミナー:銀行融資の視点から見る決算書の重要ポイント

・独立1年目セミナー

【本の出版】

・中小企業経営者のための融資超入門(Kindle本)

・資金繰りを考えなくていい会社のつくり方(Kindle本)

まとめ

今回は「独立・開業時に知っておきたい融資の知識」というお話でした。

創業期が再度やってくることはありません。

将来的な資金繰りのためにも、創業融資は前向きに検討することをおススメします。

【ログ帳】

昨日は、朝にウォーキングとブログを更新。

その後は、税理士業を。