資金繰り表をつくっていない会社は、実際かなり多いです。

「必要だとは思っているけど、手が回っていない」

「つくったほうがいいとは聞くけど、正直よく分からない」

一方で、つくっている会社もあります。

ただ、その多くは、融資を受ける際に銀行から依頼されて作成しているケース。

融資を受けるタイミングだけ作成しているので、結果的に、普段はあまり見ることがない。

資金繰り表は、過去の実績や現在の状況を見ながら、将来を予測し、

早めから対策を講じるための重要な資料です。

つくること自体に意味があるわけではありません。

今回は「資金繰り表は「つくるだけ」では、意味がない」というお話です。

なぜ資金繰り表は「使われない」のか!?

資金繰り表が活かされない理由はいくつかありますが、

よく見るのは「つくること」が目的になってしまっているという場合。

- 銀行に出すために作成する

- 言われたからとりあえず作成する

- 形式だけ整える

こうなってしまうと、資金繰り表を作成する目的が変わってしまいます。

そして、つくったあとに見ない。

もしくは、見ても判断には使わない。

これでは、正直あまり意味がありません。

資金繰り表を作成する目的は、「誰かに提出するため」ではなく、

「これからどうするかを考えるため」です。

ここがズレてしまうと、作成する意味が分からず、

結果的に「手間がかかる」「面倒」となってしまう可能性が高くなります。

本当に見るべきは「資金残高だけ」ではない

資金繰り表というと、1番下の「資金残高」に目がいきがちです。

資金残高は、会社の生命線である以上、至極当然のことといえます。

むしろ、ここがマイナスになれば会社は回りません。

ただ、資金残高だけを見ていても、次の判断にはつながりにくいのが現実です。

大事なのは、「なぜその残高になるのか」という流れも同時に確認すること。

例えば、

- 売上はあるのにおカネが増えていない

- 利益は出ているのに資金が減っている

こういった違和感に気づけるかどうか重要となるのです。

だからこそ、「入金」と「出金」だけでなく、

- 経常収支→本業の収支

- 設備収支→設備投資や売却に関連する収支

- 財務収支→借入や借入の返済に関する収支

といった区分けをすることが大切になります。

(日本政策金融公庫の資金繰り表を参考にするのも良いでしょう。)

資金残高は、あくまで「結果」。

その結果をつくっている「動き」を見ないと、次の一手は打てません。

資金繰り表は、単なる残高の確認ではなく、

「おカネの動きのクセ」を見るためにも重要な資料となります。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

資金繰り表は「融資のタイミング」を教えてくれる

私が資金繰り表を作成するのをおすすめしている理由は、早めに「いつ借りるか」を考えることができるからです。

よくあるのが、おカネが足りなくなってから融資を検討するケースですが、

こういったタイミングに陥ってからでは、「選択肢がない」ということも珍しくありません。

一方で、資金繰り表を作成していれば、「このままだと数ヶ月後に厳しくなりそうだ」といった予測が可能となります。

感覚などではなく、実際の数値から具体的なタイミングを把握し、行動ができるようになるのです。

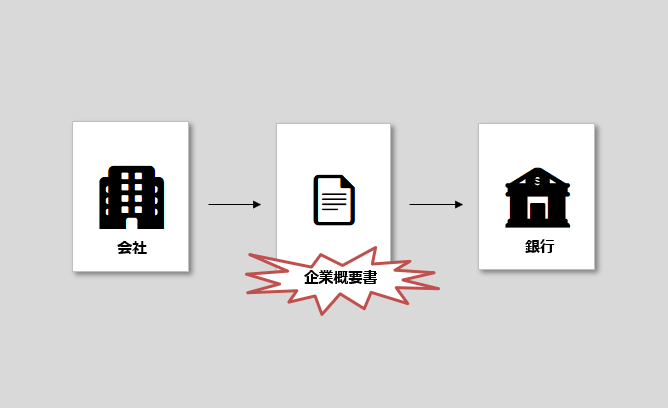

また、いざ融資を受けようと思った際も、日頃から資金繰り表を作成する習慣があれば、

事前に銀行に提出し、説明することが可能となります。

依頼されて、なんとなく作成したモノではなく、

普段から作成している資金繰り表であれば、おのずと数字の精度も高くなるでしょう。

融資は、「困ったときに借りるもの」ではなく、

「借りられるときに借りておき、余裕をつくっておくもの」です。

この判断ができるかどうかは、資金繰り表を作成して、

将来の資金繰り予測ができているかどうかに大きく左右されます。

※過去の記事:銀行はここを見る!「返済力」が伝わる資金繰り表の作り方と確認点

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

【仕事のご依頼】

・税務顧問

・スポット相談

・メール相談

・執筆のご依頼

【セミナー動画販売】

・融資超入門セミナー:銀行融資の視点から見る決算書の重要ポイント

・独立1年目セミナー

【本の出版】

・中小企業経営者のための融資超入門(Kindle本)

・資金繰りを考えなくていい会社のつくり方(Kindle本)

【ログ帳】

昨日は、朝にメルマガ・ブログの更新を。

その後は、外出。

帰宅後は、税理士業を。