「今はおカネに困っていないから、借入は必要ない」

そう考えている会社は少なくありません。

確かに、借入がなければ利息負担もないですし、もちろん元金の返済も。

ですが、長期的な視点で資金繰りを考えると、何が起こるか分からないのが現実です。

外部環境の影響を大きく受ける可能性もあるでしょう。

(コロナウィルスや昨今の中東情勢の影響など)

だからこそ、借入を活用して、手元資金を厚くしておくことをおすすめしています。

「借りていない会社」になるのではなく、「いつでも借りられる会社」を目指すのです。

今回は「「借りられる状態」を維持することの価値とは?」というお話です。

借りられないときに限って、おカネは必要になる

会社が「おカネを借りたい」と思うのは以下のような場合です。

- 売上が落ちる

- 利益が出ない

- 手元資金が減る

ですが、現実は逆で、業績が悪いときほど借りにくくなるのが融資。

上記で挙げたようなことは、銀行からすると「融資をしても、返済ができない可能性がある」という印象を与えてしまいます。

結果的に、「おカネが必要なときには借りられない」「おカネに余裕があるときほど借りやすい」という構造になってしまうのです。

これは、貸す側の銀行の立場から考えると、至極当然のことといえるでしょう。

だからこそ、「今は大丈夫」という状態、

つまり、「借りられるときに、借りておく」ということが重要になるのです。

そのためにも、借りる立場からだけでなく、

貸す立場(銀行)から物事を見る視点を持つことが欠かせません。

銀行融資を円滑に受けるためには、欠かせない視点となります。

動画販売:融資超入門セミナー:銀行融資の視点から見る決算書の重要ポイント

「借りられる状態」は信用の積み重ねでできている

銀行が見ているのは、単なる数字だけではありません。

- 決算書の内容(利益や純資産など)

- 返済実績

- 銀行とのコミュニケーション

- 事業の継続性

これらの積み重ねによって、「この会社には融資しても大丈夫」という判断がされます。

そして一度信用が落ちると、それを回復させるのは簡単なことではありません。

「粉飾」、「脱税」をやってはいけないのは、もちろんのことですが、

「融資が必要なときだけ」「業績が良いときだけ」といったようなことも信用を失うきっかけとなります。

つまり、「借りられる状態」とは、一朝一夕でつくるものではなく、

日頃の積み重ねによって構築されるものなのです。

目指すところは「実質無借金経営」

ここで重要なのが考え方です。

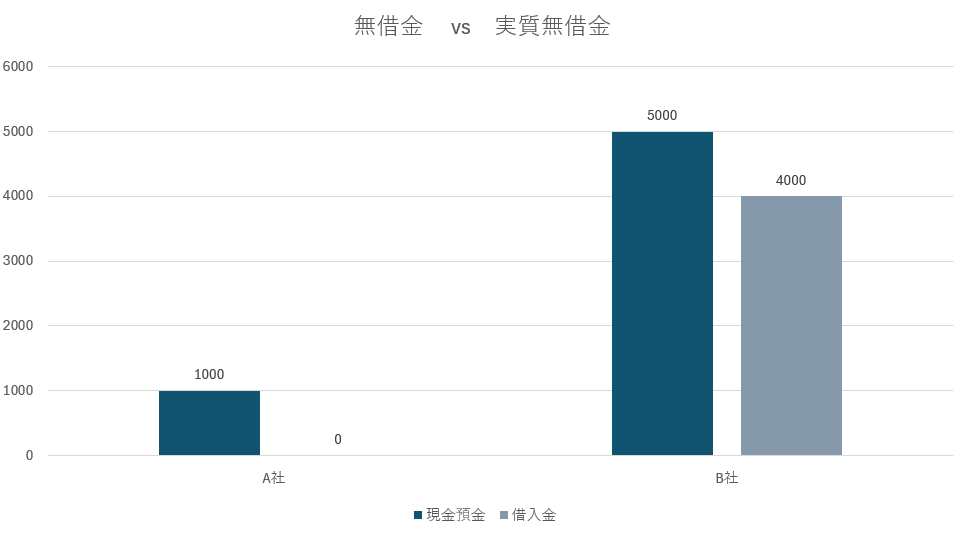

目指すべきは、「借入ゼロの状態」ではなく、「借入があっても、いつでも返せる状態」。

つまり「実質無借金経営」です。

例えば、

- A社

-

現金預金 1000万円 借入金 0円

- B社

-

現金預金 5000万円 借入金 4000万円

といった場合、A社は借入金は0円ですが、現金預金がB社よりも少なく、

有事の際のことを考えると、不安を感じてしまいます。

もちろん、会社の規模によって現金預金の安心できるラインは変わります。

ですが、同じ規模の会社であれば、B社の方が体力があることは間違いありません。

実質無借金経営であるB社のような状態であれば、

- いざというときにすぐ資金調達できる

- 攻めの投資にも動ける

- 資金繰りの不安が小さくなる

といったメリットを享受することが可能です。

借入は「リスク」ではなく、「使える選択肢」として持っておくと、

経営判断の幅が広がります。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

まとめ

「借りられる状態」を維持するのは、けっして簡単なことではありません。

ですが、日頃からの積み重ねで、会社経営をより有利にすることは可能です。

結果的に、「会社の信用を守ること」「将来の選択肢を増やすこと」につながっていきます。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

【仕事のご依頼】

・税務顧問

・スポット相談

・メール相談

・執筆のご依頼

【セミナー動画販売】

・融資超入門セミナー:銀行融資の視点から見る決算書の重要ポイント

・独立1年目セミナー

【本の出版】

・中小企業経営者のための融資超入門(Kindle本)

・資金繰りを考えなくていい会社のつくり方(Kindle本)

【ログ帳】

昨日は、朝にブログを更新。

その後は、データチェック。

午後は、外出。

帰宅後に、資料作成をしました。