「ゾンビ企業」。

国際決済銀行(BIS)によって「設立10年超で3年以上にわたってインタレスト・カバレッジ・レシオ((営業利益+受取利息・配当金)÷支払利息)が1を下回る会社」と定義されています。

(1以下となると、借入金の利息が営業利益で払いきれない状態)

東京商工リサーチの2026年「ゾンビ企業って言うな!」 ~ 金利引き上げ、窮境にある企業がより窮境に ~のデータでは、2024年度のゾンビ企業の割合は15%を超え、コロナ禍に次ぐ水準に達しています。

ここで注目すべきなのは、「利益が出ているかどうか」ではなく、利払いに耐えられるかどうかという点です。

金利が上がる時代では、これまで問題なかった会社でも、

一気に資金繰りが厳しくなる可能性があります。

今回は、「金利ある世界の到来で変わる「資金繰り」の常識」というお話です。

金利上昇が生む「強い会社と弱い会社」の差

金利が上がると、すべての会社の負担が増えるように見えます。

ですが、実際には、その影響は一律ではありません。

借入がある以上、金利上昇はどの会社にとってもコスト増につながります。

ですが、その負担の大きさや感じ方は、会社ごとに大きく異なるのです。

金融機関は、会社の状況に応じて金利を見直しています。

つまり、信用力が低いと判断されるほど、より高い金利が設定されるということです。

ここでいう信用力は、単に利益が出ているかどうかだけではなく、

- 財務のバランス

- 手元資金の余裕

- これまでの返済状況

といった、さまざまな要素をもとに判断されています。

そのため、同じように借入をしている会社であっても、

置かれている状況によって、適用される金利やその見直し幅には違いが生じます。

金利上昇は単なるコスト増ではなく、会社ごとの状況によって、その影響の受け方にも差が生まれます。

ゾンビ企業の中でも異なる「金利上昇の影響」

「金利上昇の影響の違い」は、今回のデータでも確認ができます。

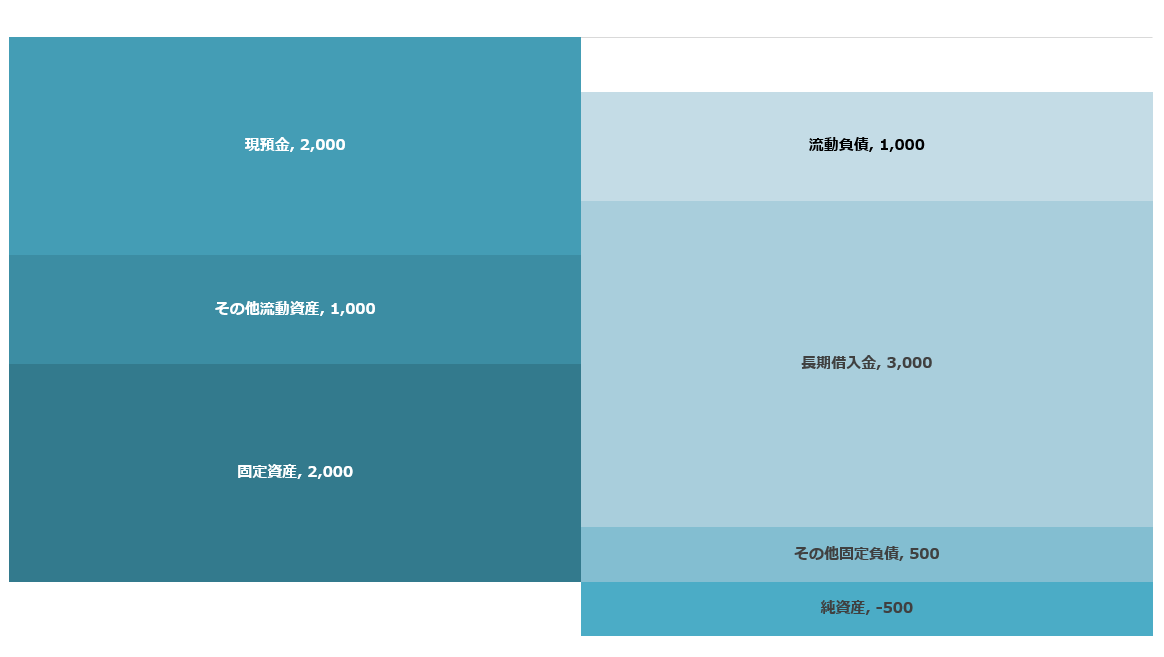

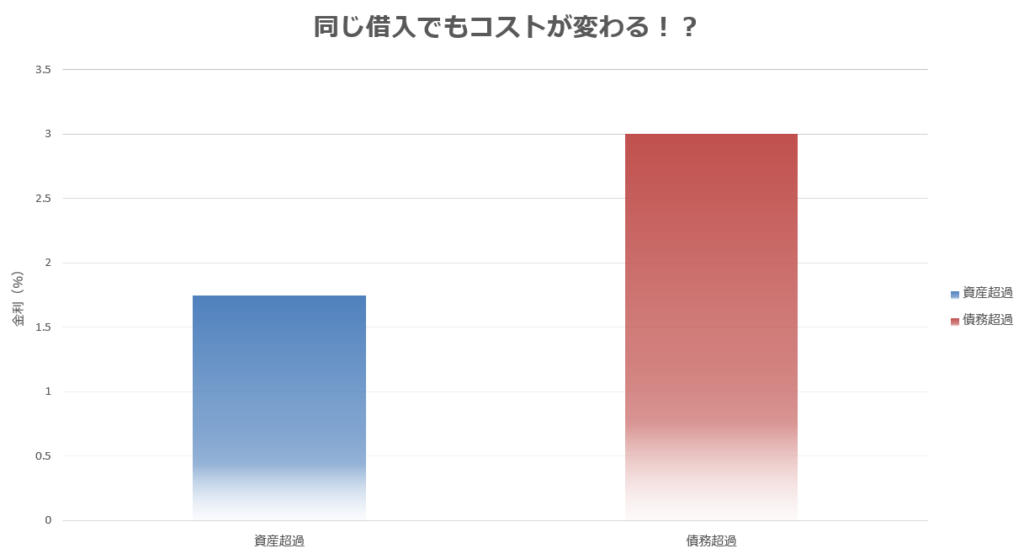

具体的には、「債務超過の会社」、「資産超過の会社」を比較すると、

債務超過の会社のほうが、金利の上昇幅が大きくなっています。

同じように利払いが厳しい状況にある会社であっても、財務の状態によって、その影響の受け方には違いがあるのです。

金利上昇は、単に負担を増やすだけではなく、

会社ごとの状況の違いを、よりはっきりと映し出しています。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

今すぐ見直したい「資金繰りのチェックポイント」

これからの時代に特に意識しておきたいのは、利益だけではなく「資金が回るかどうか」ということ。

そのために、最低限見ておきたいのが次のポイントです。

- 「返済力」に着目する

- 金融機関との関係性

「返済力」に着目する

当たり前のことですが、借入の返済は「会社の稼ぎ」で返済をしていきます。

そこでシンプルに見ていただきたいのが、簡易キャッシュフロー(税引後利益+減価償却費)です。

この金額が、ざっくりとした「返済に回せるおカネ」になります。

さらに、簡易キャッシュフローと年間返済額と比較することも忘れずに。

簡易キャッシュフローが年間返済額を上回っていれば、資金繰りは回る可能性が高いですが、

逆に下回るようであれば、どこかで資金が詰まります。

また、返済力は「稼ぐ力」だけではありません。

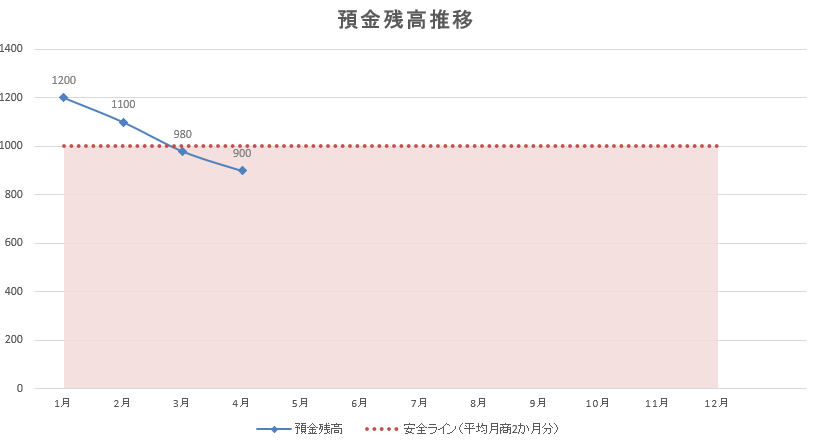

- 手元資金は何か月分あるか→最低でも平均月商(または固定費)の2か月分は維持しておきたいところ

- 将来の見通しは立てているか→資金繰り予定表など将来のおカネの流れを予測する

といった部分も欠かすことができません。

金融機関との関係性

返済力を高めることと同じくらい重要なのが、金融機関との関係性です。

どれだけ返済力があっても、いざというときに借りられなければ、資金繰りは安定しません。

多くの会社は、資金が必要になったタイミングで初めて銀行に相談します。

ですが、その時点ではすでに遅いケースも少なくありません。

そこで大切なのは、日頃からのコミュニケーションです。

- 決算の内容を自分の言葉で説明する

- 資金繰りの状況や見通しを共有する

- 定期的に顔を合わせる

こうした積み重ねが、信頼につながります。

金融機関にとって一番不安なのは、「何をしているか分からない会社」です。

逆に言えば、状況が見えている会社は、支援しやすい会社となり得るのです。

金利が上がる局面では、金融機関の目線も変わります。

これまでと同じ感覚でいると、いざというときの資金調達のハードルが確実に高くなります。

だからこそ、今のうちに自社の資金繰りを客観的に見直すことが重要です。

最後に、もう1つ意識しておきたいのが、財務体質そのもの。

今回見てきたように、同じように利払いが厳しい状況にあっても、

財務の状態によって金利上昇の影響には違いが出てきます。

日々の資金繰りを整えることに加えて、「利益を積み上げる」→「債務超過になりづらい財務体質をつくる」といったことが、結果として資金繰りの安定につながります。

まずは、最低でも月商の2か月分ほどの純資産金額を確保したいところです。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

【仕事のご依頼】

・税務顧問

・スポット相談

・メール相談

・執筆のご依頼

【セミナー動画販売】

・融資超入門セミナー:銀行融資の視点から見る決算書の重要ポイント

・独立1年目セミナー

【本の出版】

・中小企業経営者のための融資超入門(Kindle本)

・資金繰りを考えなくていい会社のつくり方(Kindle本)

【ログ帳】

昨日は、朝にメルマガを更新。

その後は、1件の打合せ。

帰宅後に、ブログを更新し、会計データの確認と研究をしました。