貸借対照表は、損益計算書に比べると分かりにくいと言われます。

ですが、貸借対照表は会社の財務状況を表す非常に重要な書類です。

今回は、金融機関がチェックする貸借対照表の項目についてです。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

【仕事のご依頼】

・税務顧問

・スポット相談

・メール相談

・執筆のご依頼

【セミナー動画販売】

・融資超入門セミナー:銀行融資の視点から見る決算書の重要ポイント

・独立1年目セミナー

【本の出版】

・中小企業経営者のための融資超入門(Kindle本)

・資金繰りを考えなくていい会社のつくり方(Kindle本)

貸借対照表でチェックされる項目

金融機関がチェックする貸借対照表の重要な項目は以下の3つです。

- 純資産

- 借入金

- 現預金

純資産

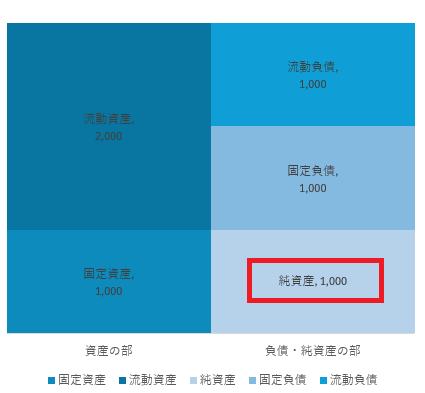

純資産は、貸借対照表の右下の部分をいいます。

まず確認されるのが、「純資産がマイナスになっていないか?」です。

純資産がマイナス、つまり総資産(流動資産+固定資産)より負債の割合が大きくなっている状態をいいます。

いわゆる「債務超過」というやつですね。

「債務超過」になっていると金融機関は融資の判断について慎重にならざるを得なくなります。

次に、自己資本比率を見ていきます。

「純資産の割合が総資本(上の図でいうと「流動負債+固定負債+純資産)のうちどのくらいの割合占めているのか?」を表す指標です。

(純資産÷総資本)×100で算出することができます。

自己資本比率は、10%以上は維持しておきたいところです。

1桁になるとかなり危険な状態といえます。

借入金

借入金と月商(年商÷12)を比べることで借入金の額が適正かどうかを確認します。

一般的に金融機関が借入に応じてくれる限度が6か月程度といわれています。

これを超えてくると返済負担が著しく大きくなっていくので注意が必要と考えられるのです。

また、「借入金が総資本に対してどのくらいの割合を占めているのか?」も確認しましょう。

(借入金÷総資産)×100で算出することができます。

借入依存度が70%を超えるとかなり危険な状態といえます。

現預金

「現預金をどのくらい保有しているのか?」を確認します。

「最低でも月商分は保有していたい」とよく言われますが、月商といっても業種によって様々です。

そこで確認しておきたいのが総資産現預金比率です。

「総資産に対して現預金をどのくらい保有しているのか?」を表す指標。

(現預金÷総資産)×100で算出することができます。

理想は30%以上保有していることです。

10%を下回ると危険な状態と考えられます。

確認をすることできっかけを作る

上記の3つの項目は代表的な箇所です。

実際に自身の事業がどういった状況なのかを確認する癖をつけることが必要です。

そして何より大事なのは、経営指標はあくまで指標であって、その後にどのような行動をとるかが1番重要になります。

債務超過の状態を脱するためには、「利益を出していくこと」「資産の処分」などを考える必要があります。

資金繰りが圧迫している場合は、「在庫の滞留がないか?」「返済額が返済原資を上回ってないか?」「赤字の原因がなんなのか?」「資金の入金サイトは長くないか?」などを確認する必要があるでしょう。

項目のチェックと比較をしていくことで、原因の追究をするきっかけを作っていきましょう。

まとめ

今回は、金融機関がチェックする貸借対照表の項目についてでした。

客観的な見方が出来ると、経営状態を把握するのに役立ちます。

「純資産」「借入金」「現預金」どれも非常に重要な科目ですので、確認をするようにしましょう。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

【仕事のご依頼】

・税務顧問

・スポット相談

・メール相談

・執筆のご依頼

【セミナー動画販売】

・融資超入門セミナー:銀行融資の視点から見る決算書の重要ポイント

・独立1年目セミナー

【本の出版】

・中小企業経営者のための融資超入門(Kindle本)

・資金繰りを考えなくていい会社のつくり方(Kindle本)

【編集後記】

昨日は、息子に購入したハイチェアの組み立てを。

想定していたサイズより少し小さめでした…。

喜んでいたのでオッケーとします(笑)