複数の銀行などから借入をしていると、残高や金利、返済期日がバラバラになりがちです。

「現在、どこにいくら借りているのか?」を正確に把握していない経営者の方も少なくありません。

ですが、借入金一覧表を定期的に更新・確認する習慣は、資金繰りや融資交渉に大きな力を発揮します。

決算書や試算表では把握しづらい「借入金の全体像」を見える化して、資金計画を考える重要な資料となります。

今回は「借入金一覧表をメンテナンスする習慣が資金繰りを強くする」というお話です。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

【仕事のご依頼】

・税務顧問

・スポット相談

・メール相談

・執筆のご依頼

【本の出版】

・中小企業経営者のための融資超入門(Kindle本)

現状を「見える化」する

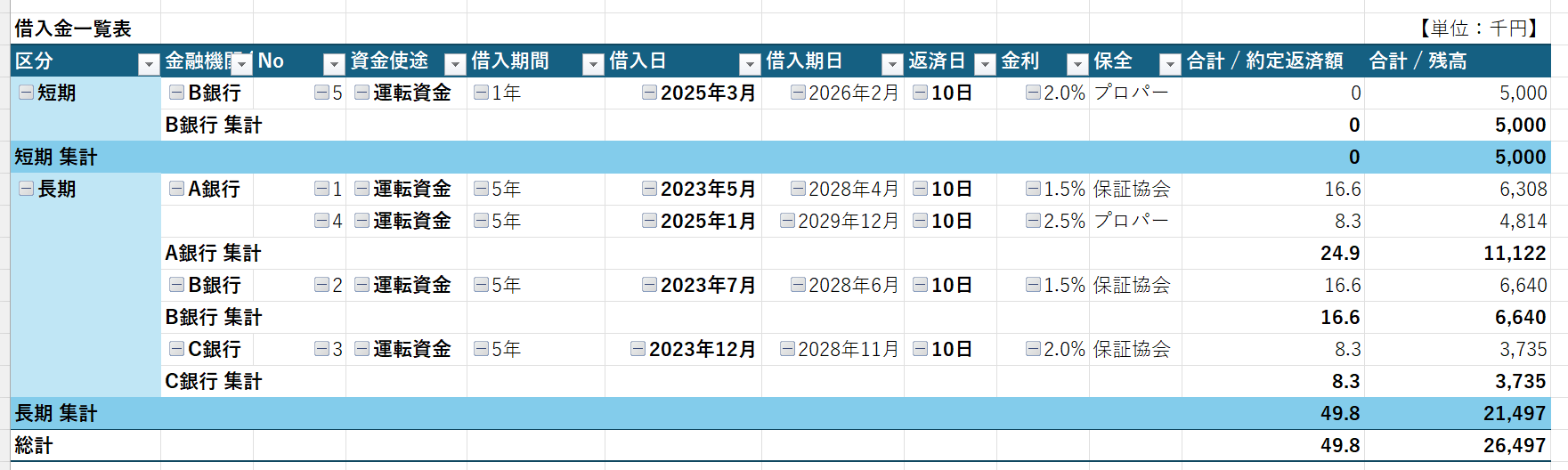

借入金一覧表は「会社の借入の状況」を把握することができる資料です。

- 借入先

- 借入額

- 借入残高

- 金利

- 返済期間

- 担保・保証など

借入金に関する情報をまとめた一覧表を指します。

この借入金一覧表を更新する習慣を持つことで、自社の借入状況を日頃から把握するクセがつきます。

「どこに、いくら、いつまで返済義務があるか?」、「担保の状況は?」といったことを漠然と頭の中で意識するのではなく、数字を確認することで把握するのです。

これは資金繰りを考える際に重要なことですし、銀行に数字の報告をする際にも有利に働きます。

自社の借入状況を正確に回答できると、経営者自身の判断スピードはもちろん、数字の説明力も格段に上げることができます。

資金計画を立てやすくなる

借入金一覧表をもとに、毎月の返済状況を資金繰り表に反映することで、将来の資金不足リスクを早めに把握することができます。

- 借換のタイミング

- 年間返済額の把握→必要資金→早めの融資検討

- 各行の借入割合や金利状況など

借入状況を一覧にして「見える化」しておくことで、資金計画を検討する大きな判断材料となるのです。

早めの資金計画を練ることで、資金不足の予防線を張ることができ、投資判断も安心しておこなえます。

「守り」だけでなく、「攻め」の資金戦略を同時に考えることが可能となります。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

銀行との交渉力が高まる

借入金一覧表を最新に保っておくと、自社の借入状況が一目でわかるだけでなく、複数の銀行を同時に比較・検討しやすくなります。

残高・金利・返済期間・担保の有無などが整理されていれば、どの銀行にどういった条件で借入をしているかが即座に把握でき、追加融資や借換の優先順位を決める判断材料になります。

これは銀行からしても同じことがいえます。

自社の借入金一覧表を銀行に提出することで、他行の借入状況を把握することができます。

銀行も他行の動向を非常に気にしているため、「この会社はA銀行・B銀行・C銀行とこういう条件で取引している」と分かるだけで、条件提示の仕方を変えてくることもあるでしょう。

たとえば、一覧表により「A銀行から○○円・金利△%、B信用金庫から○○円・金利△%で借りています」と示せば、銀行側に「他行より有利な条件を出さなければこの会社を獲得できない」と競争意識が生まれます。

結果として、経営者にとって有利な条件が引き出しやすくなる可能性が出てくるでしょう。

さらに、資金需要のタイミングを事前に把握しておけば、「必要になる前」に複数行へ相談し、最も有利な条件で借入先を選ぶことも可能です。

借入金一覧表は単なる管理表ではなく、銀行との交渉力を高め、競争原理を働かせるための「交渉ツール」でもあるのです。

【仕事のご依頼】

・税務顧問

・スポット相談

・メール相談

・執筆のご依頼

【本の出版】

・中小企業経営者のための融資超入門(Kindle本)

【ログ帳】

昨日は、朝にブログを更新。

その後は、会計データの確認を。

午後は、1件の面談と面談用の資料作成をしました。