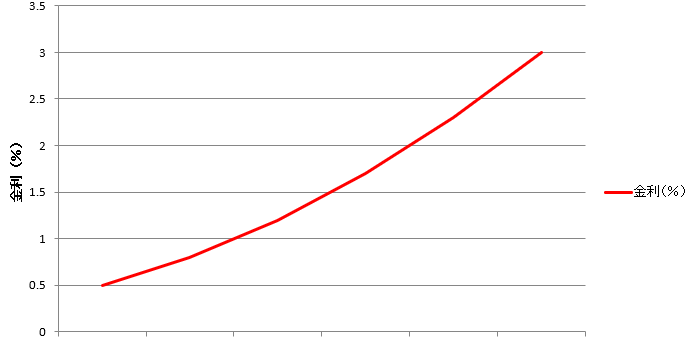

金利上昇への注目は続いています。

東京商工リサーチが発表した記事を見ても分かる通り、

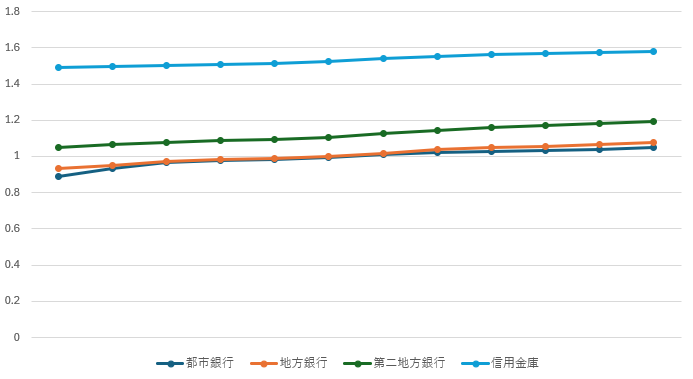

日本銀行の利率別貸出金残高によれば、1%未満の構成比は低下している一方で、1%以上の構成比が増加しています。

ここで考えておきたいのは「金利が上昇することで、融資の要否を考えるのは危険」ということです。

むしろ、金利が上昇することで、今まで以上に融資について知っておく必要が出てきたと考えて良いでしょう。

- 利息とのバランス

- 利息が与える影響は!?

- 手元資金を増やすことが最優先

今回は「金利上昇局面で考える融資の要否:重要なのは●●●●です。」というお話です。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

【仕事のご依頼】

・税務顧問

・スポット相談

・メール相談

・執筆のご依頼

【本の出版】

・中小企業経営者のための融資超入門(Kindle本)

利息が与える影響は!?

まず最初に考えておきたいのは、利息が自社にどれだけの影響をあたえるのか?ということです。

1000万円の融資で利息が2%なら、年間の利息負担は20万円です。

これが大きいと感じるか?小さいと感じるか?です。

20万円という金額は、決して安い金額ではありません。

ですが、1000万円という手元資金を増やすことができると考えたら、さほど大きな影響でもないのでは!?と考えることもできます。

また、支払利息は全額経費になります。

その分だけ、節税の効果もあると考えることができるのです。

そう考えれば、余計な経費の支払をして過度の節税をするよりも、

「手元資金を増やしながら、節税もできる」という見方をすることもできるのです。

利息とのバランス

「金利上昇」という言葉を聞くと、まず考えるのは支払利息でしょう。

1000万円の借入をする場合に、今までは1%で融資を受けることができたものが、2%になれば負担は上昇するのが当たり前です。

1%であれば年間10万円、2%であれば20万円です。

会社への負担が大きくなるのは間違いありません。

私がおススメするのは、将来の損益や資金繰りのシミュレーションを実際にやってみることです。

利息の負担が大きくなるのであれば、ざっくりと計算するだけでなく、

実際に数値に落とし込んで、イメージをしておくことが大切になります。

その他にも、「インタレスト・カバレッジ・レシオ」や「売上高支払利息率」を確認してみるというのも良いでしょう。

「インタレスト・カバレッジ・レシオ」は、以下の算式で計算されます。

【「営業利益」+「受取利息」+「受取配当金」】÷「支払利息」

数値が高いほど、利息を支払う能力が高いと判断されます。

一般的には、2倍以上であれば安全性が高いとされ、5倍上であれば非常に安定している評価されます。

逆に1倍を下回る場合は、営業利益が支払利息を下回っている、つまり、利息の支払に苦労しているということになるのです。

「インタレスト・カバレッジ・レシオ」は、銀行が実施する債務者区分の判定にも使われます。

もう1つは、「売上高支払利息率」です。

こちらも、会社の収益力に対する利息の割合を確認する指標になります。

算式は以下です。

「支払利息」÷「売上高」

こちらの数値は、1%を上回ると警戒レベルと考えられています。

このように、「金利上昇」と聞いて、ただ「何か嫌だな…。」とだけ考えるのではなく、

実際にシミュレーションをしてみることが大切になります。

そのうえで、財務指標を確認し「他の会社に比べて、自社がどの位置にいるのか?」を把握しておくことが大切です。

手元資金を増やすことが最優先

注意をしておきたいのが、「金利上昇」という言葉に惑わされないようにすることです。

利率ばかりに目をやるのではなく、「何を目的にして融資を受けようとしているのか?」を考える必要があります。

まず、優先すべきは、手元資金を増やすことです。

本業の儲けだけで、手元資金を増やそうとすると、

重要なタイミングで、資金が不足する可能性もあります。

手元資金の目安は、最低でも平均月商(年商÷12)の2か月分。

目標は平均月商の6か月分です。

そのためにも、積極的に融資を活用することをおススメします。

また、銀行との関係性を深めるためにも、

早めから取引を始めることが大切です。

資金が不足してからでは、融資は受けにくくなります。

銀行との早めの信頼関係の構築と業績が良いうちに融資を受けることを優先することが必要となるでしょう。

そのうえで、会社の財務状況をより良いものにすれば、

より良い条件で融資を受けることもできるようになります。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

【仕事のご依頼】

・税務顧問

・スポット相談

・メール相談

・執筆のご依頼

【本の出版】

・中小企業経営者のための融資超入門(Kindle本)

まとめ

今回は「金利上昇局面で考える融資の要否:重要なのは●●●●です。」というお話でした。

「金利上昇」すれば、会社の支払利息の負担は増加します。

ですが、利息の負担は、手元資金を増やすための「保険」と考えることもできます。

また、漠然と「金利上昇」という話題に振り回されるのではなく、

実際にシミュレーションをすることが大切です。

そのうえで、自社の手元資金が平均月商の何か月分あるかを確認し、

手元資金を増やすことを意識することをおススメします。

【ログ帳】

昨日は、朝にブログを更新。

その後は、オフ。