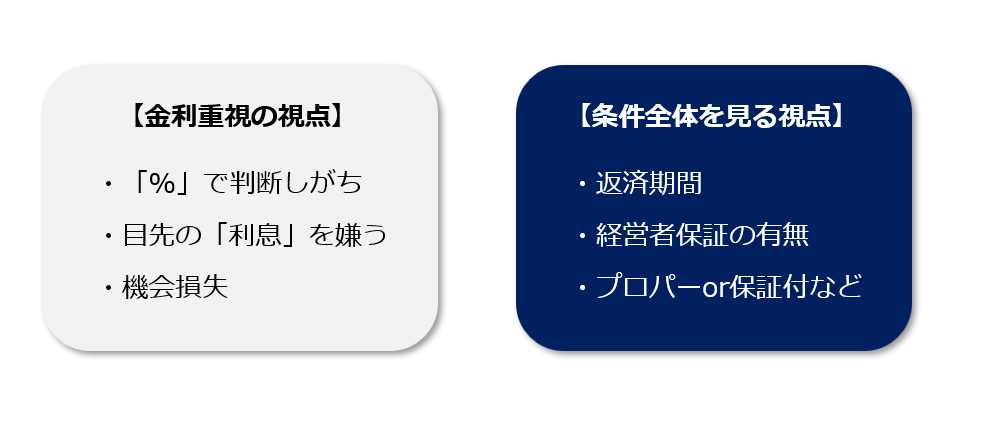

「少しでも金利が低い銀行を選びたい」「利息を払いたくない」という話はよく出ます。

もちろん、金利は大事ですが、「何%で借りるか」だけではなく、「借りたおカネをどう使うか」「どんな条件で借りるか」まで含めて考える必要があります。

また、金利は%だけで見ると、感覚がズレやすい部分も。

「0.2%違う」「0.3%高い」などと聞くと大きく感じやすいですが、実際の利息額まで落としてみると、そこまで大きな差ではないケースもあります。

逆に、金利ばかりを意識しすぎることで、チャンスを逃す可能性も…。

今回は「金利だけではなく、『レバレッジ』と『条件全体』を考える」というお話です。

借入は「守り」だけではなく、「攻め」でもある

借入というと、「おカネが足りないからするもの」というイメージを持たれる方もいらっしゃるかと。

ただ実際は、

- 人を採用する

- 設備投資をする

- 在庫を確保する

- 広告を出す

- 新しい挑戦をする

など、会社の成長スピードを上げるために使われることが多いです。

「足りない分を埋める」という感覚ではなく、「動くタイミングを前にずらすためのもの」という感覚に近いのかなと。

「%」だけではなく、「利息額」で見る

融資の話になると、どうしても金利の「%」の比較になりやすいです。

ただ、数字だけを見ていると、実際の負担感が見えにくくなることがあります。

例えば、1,000万円を借りたとしても、「年間で利息はいくら違うのか」まで落としてみると、思ったより差が小さいケースもあります。

逆に、その借入によって、「売上を伸ばせる」「投資ができる」「手元資金が厚くなる」「安心して動ける」といったことができるのであれば、会社全体への影響はそちらの方が大きいこともあるでしょう。

さらに、借りたおカネを使って利益を出せれば、支払う利息以上のリターンが可能性も。

もちろん、何でも借りればいいわけではありません。

ですが、利息だけを見て動けなくなると、本来得られたはずの利益や成長機会を逃してしまうこともあります。

だからこそ、「%の比べあい」だけではなく、「実際の利息額はいくらなのか」「その借入で、会社はどう動けるのか」まで考えることが大切です。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・X

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

金利だけではなく、「条件全体」を見る

もう1つ重要なポイントは、「条件全体を見る」ということ。

- プロパー融資or保証協会付

- 有担保or無担保

- 経営者保証の有無

- 返済期間など

同じ金額の借入でも中身はかなり変わります。

例えば、返済期間が短ければ毎月の負担は重くなり、資金繰りに直結します。

プロパー融資で借りることができれば、会社の実績になり、かつ保証協会の枠を温存することにもなります。

経営者保証についても同じで、数字に出ない部分ですが、意思決定の重さが変わるポイントです。

単純な金利比較だけでは、こうした部分は見えにくくなります。

だからこそ、融資では、「1番金利の安い銀行を探す」よりも、「会社に合った条件で、長く付き合えるカタチにする」という視点を持つことを意識したいものです。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・X

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

【仕事のご依頼】

・税務顧問

・スポット相談

・メール相談

・執筆のご依頼

【セミナー動画販売】

・融資超入門セミナー:銀行融資の視点から見る決算書の重要ポイント

・独立1年目セミナー

【本の出版】

・中小企業経営者のための融資超入門(Kindle本)

・資金繰りを考えなくていい会社のつくり方(Kindle本)

【ログ帳】

昨日は、朝にメルマガとブログ。

その後は、打合せと会計データの確認をしました。

午後は、引き続きデータの確認→Kindle本の執筆を。