会社経営をしていると、「借入はいくらまでなら大丈夫なのか?」と悩む場面は少なくありません。

借入が増えると不安になり、「できれば借金は少ないほうがいい」「無借金経営が理想」というイメージを持つ会社も多いでしょう。

ただ、実際には、「借入が多い=危険」「借入が少ない=安全」とは言い切れない部分があります。

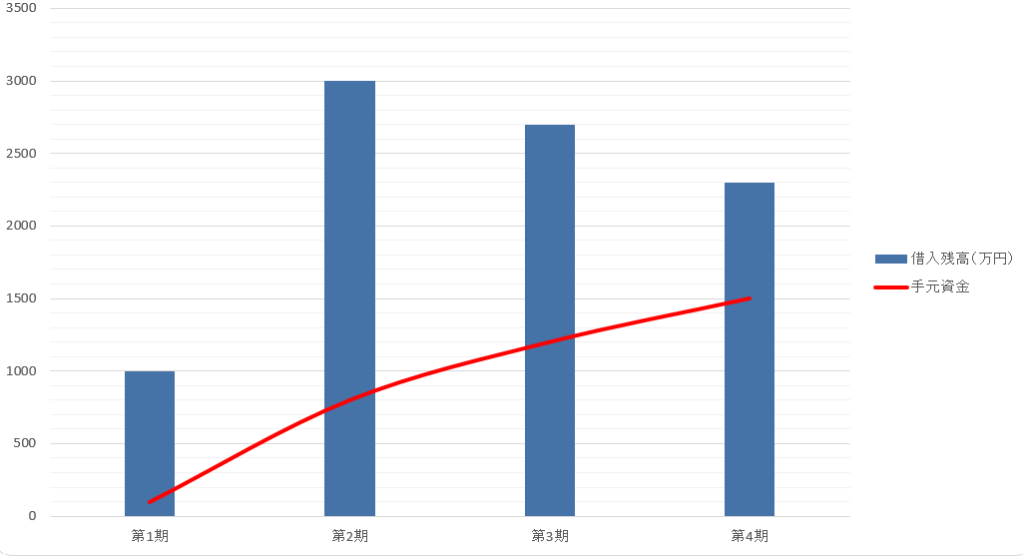

例えば、借入が多くても現預金が潤沢にあり、資金繰りが安定している会社もありますし、逆に借入が少なくても、手元資金が少なく苦しくなる会社も…。

大切なのは、「今いくら借りているか」よりも、「今後もおカネが回り続ける状態になっているか」。

今回は「『借入はいくらまで大丈夫?』より大事な考え方」というお話です。

借入の「正解」は会社ごとに違う

会社を経営していると「借入は月商の○○倍まで」「自己資本比率は○○%必要」といった話を聞くこともあるでしょう。

こういった指標には一定の意味がありますし、1つの目安として活用することができます。

例えば、

- 借入月商倍率

- 自己資本比率

- 債務償還年数

などは、銀行も確認している代表的な指標です。

ただ、これらはあくまで「参考値」。

業種によっても違いますし、設備投資が多い会社と、固定費が軽い会社では、適正水準も大きく変わります。

また、同じ数字でも、「毎月しっかり預金が増えている会社」と「利益は出ているのに預金が減っている会社」では、見え方も大きく変わってきます。

数字だけで「安全」「危険」を判断するのは難しく、こういった指標だけにとらわれるのは危険といってもいいでしょう。

本当に見るべきは「現預金がどれだけあるか」

資金繰りで一番大事なのは、やはり現預金です。

極端な話、借入が多くても、十分な現預金があり、毎月の返済も問題なく回っているなら、すぐに困る可能性は低いでしょう。

逆に、借入が少なくても、現預金が少ない状態だと、売上減少や入金ズレが起きたときに一気に苦しくなります。

会社が経営できなくなるのは、赤字だからでも、債務超過だからでも、借入が多いからでもありません。

問題になるのは、おカネがなくなったとき。

だからこそ、「借入額」そのものよりも、「手元資金が何カ月分あるか」「固定費に耐えられるか」「急な支払いに対応できるか」という部分に注目しておくことが重要となります。

借入は、会社を苦しめるものではなく、「現預金を厚くするための手段」として考える視点が必要なのです。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・X

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

指標は「目安」、まずは資金繰りで考える

もちろん、銀行との関係を考えると、指標を無視していいわけではありません。

例えば、「借入月商倍率が高すぎないか」「自己資本比率が極端に低くないか」「利益と返済のバランスが取れているか」といったような点。

ただ、数字だけを追いかけすぎると、「借入を減らすこと」が目的になってしまうこともあります。

「預金を減らして繰上返済する」「投資を止める」「借りられるときに借りない」という判断につながる場合も…。

結果として、「借りられるときに借りない」→「資金が不足し始める」→「融資を検討」→「借りられない」もしくは「望む内容ではない」という状態になることは珍しくありません。

資金繰りは「安心して経営判断できる状態」をつくることが最優先。

だからこそ、まずは「手元にいくら現預金を持っておきたいか」という目標を定めることをおすすめしています。

(最低でも平均月商(年商÷12)の2か月分は欲しいところ。)

そのうえで、必要な借入や返済バランスを考えていく。

おカネは会社の生命線だからこそ、優先すべき順番を意識しておきましょう。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・X

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

【仕事のご依頼】

・税務顧問

・スポット相談

・メール相談

・執筆のご依頼

【セミナー動画販売】

・融資超入門セミナー:銀行融資の視点から見る決算書の重要ポイント

・独立1年目セミナー

【本の出版】

・中小企業経営者のための融資超入門(Kindle本)

・資金繰りを考えなくていい会社のつくり方(Kindle本)

【ログ帳】

昨日は、朝にメルマガとブログを。

その後は、オフ。

家族で映画を見たり、買い物へ行ったりと。