「借入」=「借金」というイメージがあることから、「借入はしないほうがいい」と考える会社は少なくありません。

確かに、借入には元本の返済や利息の支払が発生します。

ですが、会社経営で本当に重要なのは、「借りているかどうか」ではなく、「返せる状態を維持できているか」です。

無借金であっても、おカネに余裕がなければ苦しくなることはあります。

反対に、借入があっても、返済できる力と手元資金があれば、安定した経営は可能です。

今回は「「借りない会社」より「返せる会社」」というお話です。

無借金=安全とは限らない

無借金経営は安心感があります。

ですが、実際には、

- 手元資金が少ない

- 投資を我慢している

- 銀行との関係が薄い

- いざという時に借りにくい

といった状態になっているケースも。

「借りていないこと」と、「おカネに強いこと」は別物。

会社経営では、何かあったときに動ける余力があるかどうかが重要です。

また、借りない状態が長く続くことで、将来の資金繰りに影響することもあります。

例えば、

- 急な設備投資が必要になった

- 売上が一時的に落ち込んだ

- 大きな支払が重なった

など、事業をしていれば、一度はやってくる可能性があるものです。

こういった場面で、銀行との関係が薄いことにより、「思ったように借りることができない」となることは珍しいことではありません。

銀行は、決算書の数字を重要視していますが、これまでの借入状況や返済実績、日頃のやり取りなども含めて見ています。

結果として、借入を「困ったときだけ」のものと位置付けていると、有事の際に、資金繰りに苦しむ可能性も。

だからこそ、無借金そのものを目的にするのではなく、「会社として動ける状態を維持すること」のほうが大切だと考えています。

銀行が見ているのは「返済できるか」

銀行は、「借入がある会社」を嫌がっているわけではありません。

見ているのは、

- 毎月返済できているか

- 利益が出ているか

- 手元資金が残っているか

- 数字を把握しているか

といった点。

つまり、重要なのは「貸したおカネが確実に返済されるかどうか」です。

そのため、返済実績そのものが、会社の信用にもつながります。

実際に借りて、毎月きちんと返済しているという事実は、「約束通りに返せる会社」であることを示す材料になるのです。

反対に、一度も借入をしたことがない場合、銀行側からすると、返済実績が見えない状態。

もちろん、借入が少ないこと自体は悪いことではありません。

ただ、銀行は「借入の有無」よりも、「借りたあと、どう返してきたか」を見ている面が大きいのです。

適切に借りて、適切に返している会社は、銀行からの評価も高くなりやすい傾向があります。

目指すは「実質無借金経営」

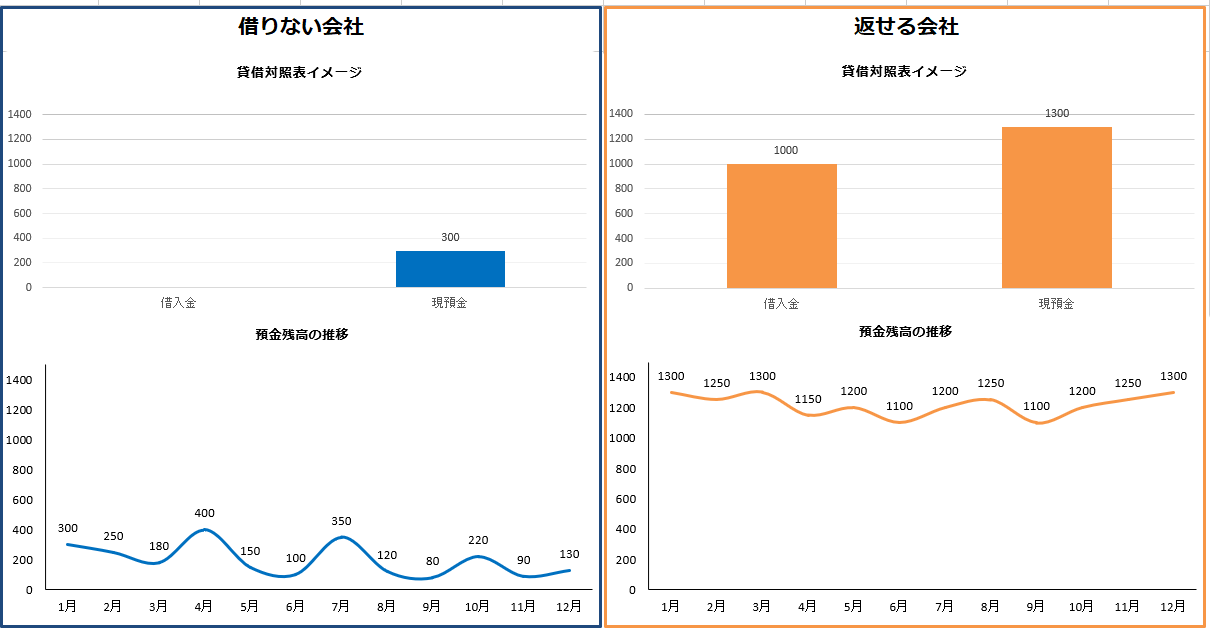

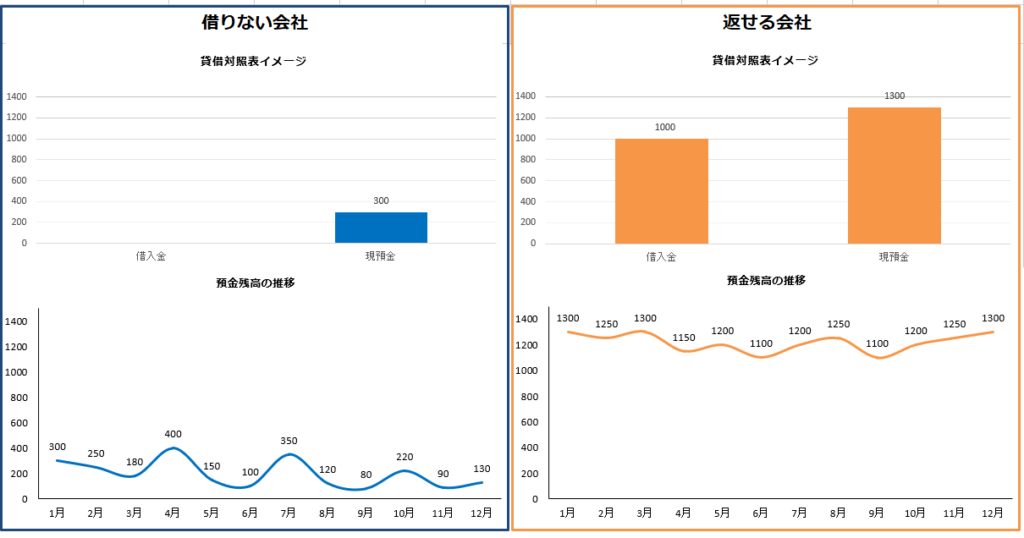

借入は、ゼロにすることだけが正解ではありません。

例えば、「借入はある。でも、それ以上の手元資金を持っている。」という状態であれば、実質的に経営はかなり安定するでしょう。

会社は、黒字でもおカネが足りなくなることがあります。

売上が増えることで売掛金も増えますし、納税や設備投資で大きなおカネが出ていくこともあります。

利益とおカネの動きは別物であるからこそ、手元資金に余裕を持ちながら、借りられる状態を維持することが重要なのです。

借入は負債が増えるだけでなく、現金預金という資産が増える、いわば両建ての状態であることを忘れてはいけません。

「会社を守るための選択肢」の1つとして、できるだけ多くのカードを持っておくことをおすすめします。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・X

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

まとめ

資金繰りを考える場合、短期的な視点ではなく、長期的な視点が大切になります。

銀行との関係も一朝一夕でできるものではありません。

だからこそ、余裕があるうちから、関係性を構築しておく必要があるのです。

「借りない会社」より「返せる会社」。

こういった視点で借入を考えると見え方も変わってきます。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・X

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

【仕事のご依頼】

・税務顧問

・スポット相談

・メール相談

・執筆のご依頼

【セミナー動画販売】

・融資超入門セミナー:銀行融資の視点から見る決算書の重要ポイント

・独立1年目セミナー

【本の出版】

・中小企業経営者のための融資超入門(Kindle本)

・資金繰りを考えなくていい会社のつくり方(Kindle本)

【ログ帳】

昨日は、朝にメルマガとブログを更新。

その後は、データチェック→外出。

帰宅後に、Kindle本のネタ集めを。