決算前になると、利益や税金の見込みが気になってきます。

ですが、決算前に本当に確認しておきたいのは、利益だけではありません。

「決算後に、どれくらいおカネが残るのか」を確認することが非常に重要になってきます。

特に、銀行融資を円滑に受けるためには、預金残高が大きな意味を持ちます。

だからこそ決算前は、「税金を減らすこと」を考えるよりも、「おカネがどのくらい残るのか」を把握しておきたいものです。

今回は「決算前に確認しておきたい『預金残高』」というお話です。

預金残高は銀行融資における重要ポイント

銀行が決算書を見るとき、利益だけを見ているわけではありません。

もちろん赤字か黒字かも重要ですが、「おカネがどのくらい残っているのか」を把握することを忘れてはいけません。

「利益は出ているけれど、預金残高がほとんどない」となると、銀行としては不安を感じてしまいます。

預金残高は、そのまま返済力につながりますから。

そのため、決算後の預金残高は銀行融資を円滑に受けるための重要なポイントの1つとなるのです。

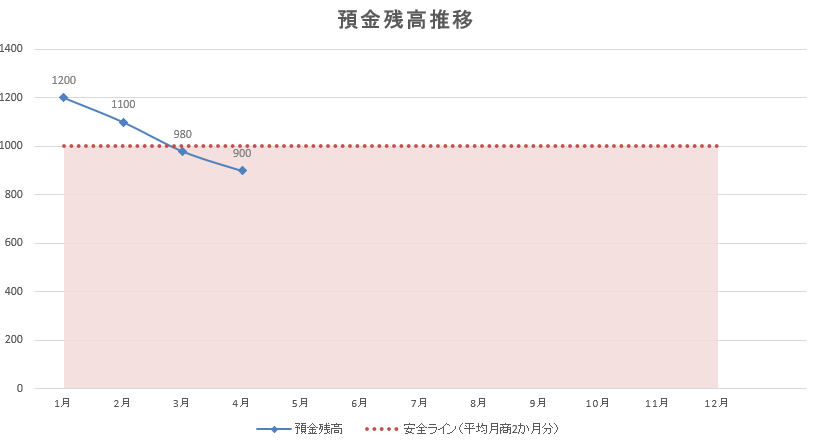

預金残高の目安としては、最低でも平均月商の2か月分は持っておきたいところ。

例えば、平均月商(年商÷12)500万円なら、預金残高1,000万円前後。

もちろん業種や固定費によって違いはありますが、ある程度おカネが残っている会社は、売上減少や入金遅れ、急な支払などが起きても、資金繰りが崩れにくくなります。

銀行としても「資金繰りに無理がない会社」というふうに映るでしょう。

そして、預金残高は、「ごまかしが効きにくい数字」。

利益は、棚卸資産や減価償却費などを適切に計上していなければ、正確な数字にはなりませんが、口座残高は実際にあるおカネ。

通帳や残高推移を見れば「本当におカネが残っているのか」をすぐに確認することが可能です。

預金残高が多いというのは、返済力があることの証明なのです。

節税よりも預金残高

決算前は、「少しでも税金を減らしたい」と考えることも多いでしょう。

もちろん、必要な支出や適切な節税は大事です。

ですが、節税を優先しすぎて、預金残高まで減らしてしまうと、本末転倒になることがあります。

利益を減らすために大きな支出をする。

↓

預金が減る。

↓

手元資金が苦しくなる。

↓

融資が受けにくくなる。

こうなってしまえば、会社としては「なんのために節税をしたのか」が分からなくなってしまいます。

利益を極端に減らした決算は、短期的には税金を抑えられても、銀行評価にはマイナスの影響です。

決算前は、「いくら節税できるか」だけではなく、「決算後におカネが残るか」もセットで考えたいところです。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・X

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

決算予測→資金繰り予測→節税の順番

決算前に大切なのは、順番を決めておくこと。

決算が近づけば、決算時点の数値を予測することとなるでしょう。

その流れで、「税金はいくらになりそうか」ということを確認することとなります。

ただ、ここで注意をしたいのが、まず節税を考えるのではなく、資金繰りを予測をしながら預金残高を確認していくことが先だということ。

資金繰り予測=現状把握であり、「決算後に実際どのくらいおカネが残りそうか」を確認するためのもの。

ここを飛ばして節税だけを考えると、「税金は減ったが、おカネも減った」という状態になりかねません。

そして、そのうえで「来期以降、預金残高をどこまで増やしていくか」を考えることをおすすめしています。

前述したとおり、銀行融資のことを考えると、最低でも平均月商の2か月分は確保しておきたいものです。

(理想は平均月商3か月分以上)

決算は、「税金をどう減らすか」を考えるタイミングでもありますが、本来は「会社におカネを残すためにどうするか」を考えるタイミングでもあります。

決算予測と資金繰り予測で着地点を把握し、そのうえで節税を考える。

さらに、来期以降の預金残高の目標まで考えていく。

この流れが、結果的に、将来の資金繰りや銀行評価にも影響を与えていきます。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・X

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

【仕事のご依頼】

・税務顧問

・スポット相談

・メール相談

・執筆のご依頼

【セミナー動画販売】

・融資超入門セミナー:銀行融資の視点から見る決算書の重要ポイント

・独立1年目セミナー

【本の出版】

・中小企業経営者のための融資超入門(Kindle本)

・資金繰りを考えなくていい会社のつくり方(Kindle本)

【ログ帳】

昨日は、朝にメルマガとブログ。

その後は、打合せと会計データの確認。

午後は、Kindle本の執筆→ホームページの改修をしました。