銀行融資の話になると、「利益が出ているか」を気にする会社は多いです。

利益は大切ですし、業績が安定しているということは大きな信頼になります。

ただ、銀行は利益だけではなく、「会社にどれくらい体力が残っているか」も見ています。

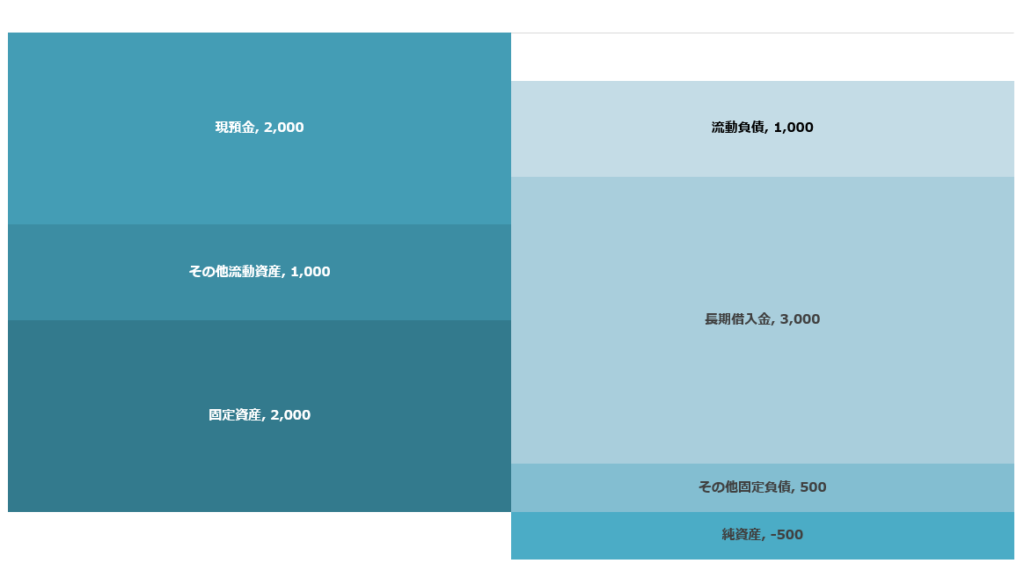

そのときに見られるのが、貸借対照表の「純資産」。

ここがマイナスになっている状態が、「債務超過」です。

債務超過になると、銀行からの見え方は大きく変わります。

審査のハードルがどうしても高くなってしまうのです。

だからこそ、「赤字を出さない」だけではなく、「純資産の金額を積み上げる」という視点が大切になります。

今回は「銀行融資に影響する『債務超過』」というお話です。

債務超過とは?そして、なぜ起きるのか

債務超過とは、簡単にいうと「会社の資産より、負債のほうが多く、純資産がマイナスになっている状態のこと」を指します。

会社の全資産を手放しても、負債が残る状態ともいえます。

債務超過になる原因は、やはり赤字の積み重ね。

純資産の部にある利益剰余金のマイナス部分が大きくなり、最終的には資本金の額を超えてしまうのです。

設立して間もなく、業績が不安定なために債務超過になる場合もありますし、赤字体質の会社で利益が積み上がっていない場合もあります。

赤字体質では、「返せない会社」と見られやすい

銀行は、過去の数字を見ながら、「今後返済できるか」を考えています。

そのため、毎年赤字だったり、業績が安定しない状態が続くと「今後も厳しいのでは!?」と判断されやすくなります。

銀行からすると、融資は「返ってくることが前提」のおカネです。

だからこそ、

- 過去に利益を出せていない

- 利益が積み上がっていない

- 純資産が減り続けている

となると、慎重になるのは自然なことといえます。

もちろん、赤字=即NGではありません。

創業直後や一時的な特殊要因が関係する場合もありますから。

いずれにしろ、要因と対策を正確に伝えることが欠かせません。

ただ、「ずっと赤字」が続けば、どうしても「将来も厳しいだろう」という見え方になってしまいます。

銀行は、現状だけだなく、過去→現在→未来という流れで見ています。

決算書も最新のものだけでなく、過去からの推移にも注目しているのです。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・X

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

純資産の金額を積み上げることが大切

だからこそ、会社経営では「今年いくら利益が出たか」だけでなく、純資産の部の「純資産の金額がどれだけ積み上がっているか」を意識することが欠かせません。

純資産の金額は、これまで積み重ねてきた利益の蓄積。

ここが厚くなるほど、会社の体力も強くなります。

だからこそ、純資産の金額の目標を設定しておくことをおすすめしています。

例えば、「平均月商の2か月分の純資産を目指す」といったような感じです。

その中でも、ひとつの目安として「5,000万円」を意識するのも良いでしょう。

これは、信用保証付私募債を検討できるラインのひとつとして扱われることもあり、信用保証協会から見ても、「ある程度利益を積み上げてきた会社」という見え方につながりやすい金額です。

※参考:大分銀行 私募債

もちろん、5,000万円でなければダメという話ではありません。

ただ、「純資産を積み上げると、銀行や保証協会からの見え方が変わってくる」というのは、ひとつ意識しておきたいところです。

こういった意識が「なんとなく利益を出す」ではなく、「財務を強くするための利益」という感覚に変わってきます。

利益=納税ではなく、「会社を守るため」「将来の選択肢を増やすため」というふうに考えると、純資産の金額を積み上げる意味も、少し変わって見えてくるかなと。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・X

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

【仕事のご依頼】

・税務顧問

・スポット相談

・メール相談

・執筆のご依頼

【セミナー動画販売】

・融資超入門セミナー:銀行融資の視点から見る決算書の重要ポイント

・独立1年目セミナー

【本の出版】

・中小企業経営者のための融資超入門(Kindle本)

・資金繰りを考えなくていい会社のつくり方(Kindle本)

【ログ帳】

昨日は、朝にメルマガとブログ。

その後は、打合せと買い物へ。

午後は、税理士業をしました。