銀行融資を受ける際に、明確にしておきたいことの1つが「返済原資」です。

「借りたおカネをどうやって返していくのか」という部分ですね。

ここの説明があいまいだと、銀行もなかなか首を縦に振ってくれません。

(ただ数字を並べるだけでは、伝わらないことがほとんど…。)

返済原資を正確に伝えるためには、いくつかのポイントを押さえておく必要があります。

今回は「銀行融資を受ける際の『返済原資』を正確に伝えるために」というお話です。

損益計画と行動計画

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・X

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

【仕事のご依頼】

・税務顧問

・スポット相談

・メール相談

・執筆のご依頼

【セミナー動画販売】

・融資超入門セミナー:銀行融資の視点から見る決算書の重要ポイント

・独立1年目セミナー

【本の出版】

・中小企業経営者のための融資超入門(Kindle本)

・資金繰りを考えなくていい会社のつくり方(Kindle本)

「返済が可能かどうか」を説明するには、会社の将来的な収益力を示すことが欠かせません。

そこで必要となるのが損益計画。

ただ、数字だけの損益計画を銀行に見せても、単純な数字の羅列になってしまいます。

「来期の売上はこのくらい」「経費はこのくらい」「利益はこのくらい」といった具合に数字を並べただけでは、希望的観測が入り込みがち。

銀行が本当に見たいのは「その数字にどうやって到達するのか」という部分です。

まずは、その数字の根拠となる材料を揃えること。

- すでに契約が決まっている案件がいくらあるのか

- 商談中や見積もり段階のものが、どのくらいあるのか

- 過去の実績から、どう積み上げているのか

こういった材料があってはじめて、目標数値も現実的なものになっていきます。

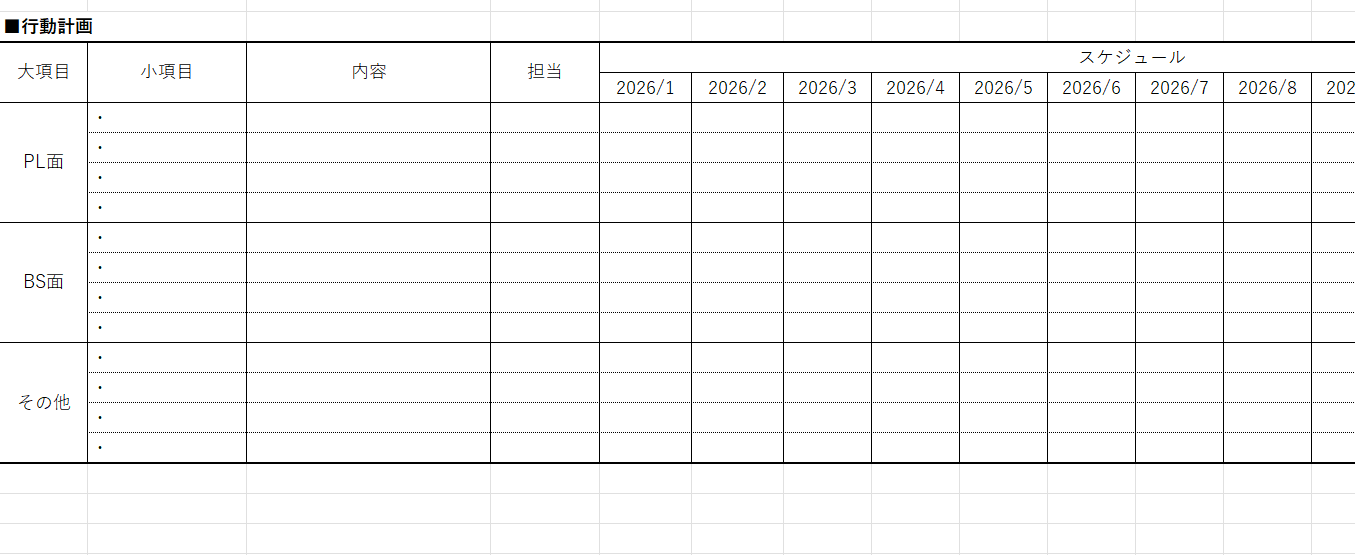

そのうえで欠かせないのが、行動計画です。

行動計画とは、その数値計画を達成するための具体的な施策のこと。

- 新規のお客さまを増やすために営業活動を強化

- 値上げや商品構成の見直し

- 広告や紹介経由の営業を強化

といった行動があってこそ、損益計画の数字にも裏付けが生まれます。

一方で、行動計画が甘ければ、計画そのものが「絵に描いた餅」になってしまい、結果的に伝わらないということにもなりかねません。

損益計画は、行動計画があってはじめて根拠のあるものになる。

数字だけでなく、その裏側にある動きまで伝えられるかどうかが、返済原資を正確に伝える第一歩となります。

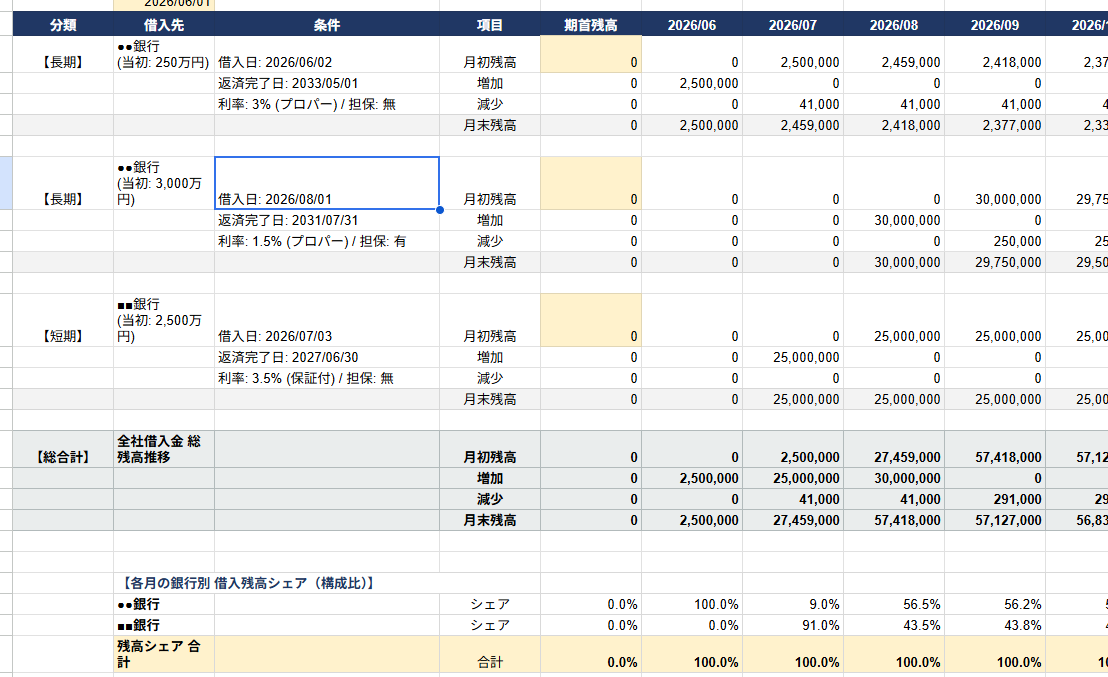

資金繰り予定表

損益計画だけでは、返済原資を正確に伝えることはできません。

なぜなら、返済原資を説明するためには、損益計画に連動した資金繰り予定表が欠かせないからです。

損益計画と連動している資金繰り予定表を作成することで、将来のおカネの動きを可視化することができます。

これによって「いつ」「どのくらい返済できるか」を、より詳細に説明できるようになるのです。

銀行が1番気にしているのは、「貸したおカネを本当に返せるのか」ということ。

だからこそ、具体的なおカネの動きを可視化することで、銀行に伝わりやすくなるのです。

損益計画と行動計画で収益力とその根拠を示し、それをベースにして、会社の将来的な財務状況を資金繰り予定表で示せることが重要です。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・X

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

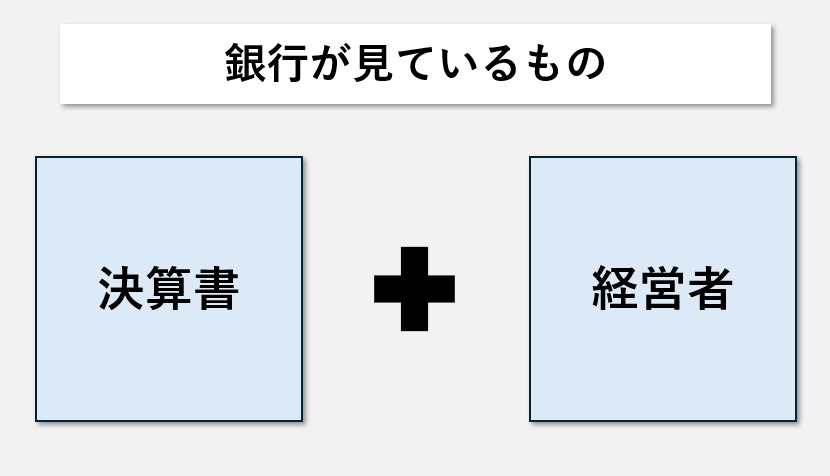

銀行が気にするポイントを理解する

損益計画と行動計画、資金繰り予定表がそろっても、それだけで安心はできません。

資料を提出するときだけでなく、事前に銀行がどういった部分を見ているのかを把握しておき、対策を打つことも重要なこと。

具体的には以下の3つ。

- 簡易キャッシュフロー

- 債務償還年数

- 債務超過

これらについては、以下の記事で解説をしています。

※過去の記事:融資に不利な決算書の特徴|銀行目線で自社を点検する

そしてもう1つ忘れてはいけないのが「手元資金」です。

最低でも平均月商の2か月分は確保しておきたいところ。

(理想は3か月分以上)

手元資金は、会社の生命線。

十分に確保しておくことで、急な出費や、売上の一時的な落ち込みがあっても、慌てずに対応が可能です。

なにより、手元資金が多いということは、それだけ返済原資があることの証明になります。

こういった基準を事前に知っているかどうかで対策が打ちやすくなり、結果として、有利な条件で融資を受けるということも可能となるのです。

銀行がどこを見ているのかを、事前に理解しておくこと自体が、返済原資を正確に伝えるための準備の1つといえます。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・X

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

【仕事のご依頼】

・税務顧問

・スポット相談

・メール相談

・執筆のご依頼

【セミナー動画販売】

・融資超入門セミナー:銀行融資の視点から見る決算書の重要ポイント

・独立1年目セミナー

【本の出版】

・中小企業経営者のための融資超入門(Kindle本)

・資金繰りを考えなくていい会社のつくり方(Kindle本)