売掛金という事業で得た売上の未回収部分です。

その残高がいくら残っているのか把握されていますか?

「税理士に任せているから、自分では分からない」

この考え方は危険です。

今回は「その売掛金残高は正しいですか?」というお話です。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・X

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

【仕事のご依頼】

・税務顧問

・スポット相談

・メール相談

・執筆のご依頼

【セミナー動画販売】

・融資超入門セミナー:銀行融資の視点から見る決算書の重要ポイント

・独立1年目セミナー

【本の出版】

・中小企業経営者のための融資超入門(Kindle本)

・資金繰りを考えなくていい会社のつくり方(Kindle本)

売掛金残高を確認していますか!?

売掛金の残高を把握している経営者の方は少ないです。

毎月の売掛金残高を把握していないと、未回収の売掛金の把握も難しくなります。

月末の売掛金の残高を確認する癖をつけることが重要なのです。

件数が多くなければ、そんなに手間もかかりません。

件数が多い場合は、Excelで管理することをおススメしています。

会計ソフトにも管理するための機能はついていますが、非常に使いにくいというのが現状です。

(今後もよくなるとは思いませんが…。)

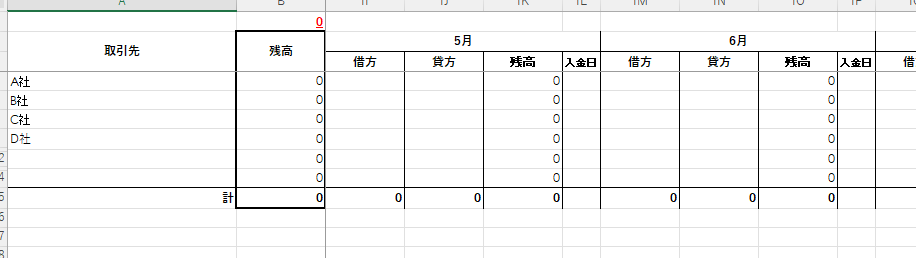

Excelで管理する場合、売掛金の表を作ることになります。

これも様々あってどれがいいのか!?

こういった横型の表もありますし…

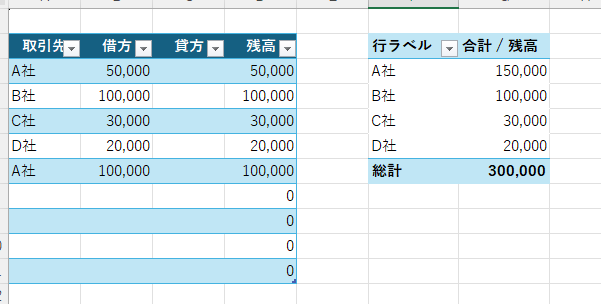

上の図のような縦型もあります。

個人的には上の図のような縦型の方が、後からデータとしても加工しやすいのでおススメです。

月の決算時、年の決算時に必ず確認しましょう。

確認する癖をつけることで、自社の数字の理解が進んでいきます。

売掛金残高は金融機関も見ている!?

当然ながら、金融機関も売掛金の残高を確認しています。

勘定科目内訳書を確認するのが一般的でしょう。

特に不良債権や粉飾決算は厳しく確認されます。

大きな売掛債権や長期に渡って回収できていない売掛債権がある場合は、必ず説明をするようにしましょう。

特に決算の時期の期ズレには要注意。

期ズレとは、本当は翌期の売上なのに当期に計上したり、本当は当期の売上なのに翌期に計上したりというものです。

数字が大きければ大きな金額の差になります。

必ず確認するようにしましょう。

その他にも売上を架空に計上するといったことが考えられます。

売上を架空に計上すれば、売掛債権や現金などに残ってします数字が出てきます。

毎期、勘定科目内訳書に同じ債権が残っていれば、金融機関も疑問に感じることは間違いありません。

売掛金の残高が過剰に残っていないか?を確認する方法として「売上債権回転期間」を使う方法があります。

「売上債権回転期間」は、売掛金÷月商(年商÷12)で確認することができます。

これを法人事業概況説明書の「決済日等の状況」、「月別の売上」、「売上区分」などと照らし合わせます。

以下の例を見ていきましょう。

- 売掛金残高750万円

- 月商250万円

売掛金残高500万円÷月商250万円=3か月

月商に対して3か月分の売掛金が残っていることになります。

ところが、法人事業概況説明書の「決済日等の状況」を確認したら、末締め翌月入金になっています。

売掛金が多く残っていることになるのです。

回転期間が「決済日等の状況」と大きくずれる場合には、事前に説明することが得策です。

まとめ

今回は、「その売掛金残高は正しいですか!?」というお話でした。

貸借対照表の数字は翌期に繰り越されていきます。

そのため残高には注意を払うことが必要です。

数字を確認する癖をつけることで、数字に苦手意識がなくなります。

月ごとに残高を確認する癖をつけるようにしましょう。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・X

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

【仕事のご依頼】

・税務顧問

・スポット相談

・メール相談

・執筆のご依頼

【セミナー動画販売】

・融資超入門セミナー:銀行融資の視点から見る決算書の重要ポイント

・独立1年目セミナー

【本の出版】

・中小企業経営者のための融資超入門(Kindle本)

・資金繰りを考えなくていい会社のつくり方(Kindle本)

【編集後記】

昨日は、トキハわさだタウンへ。

その後は、夕飯にカレーを。

残り物で作った野菜たっぷりカレーにしました。