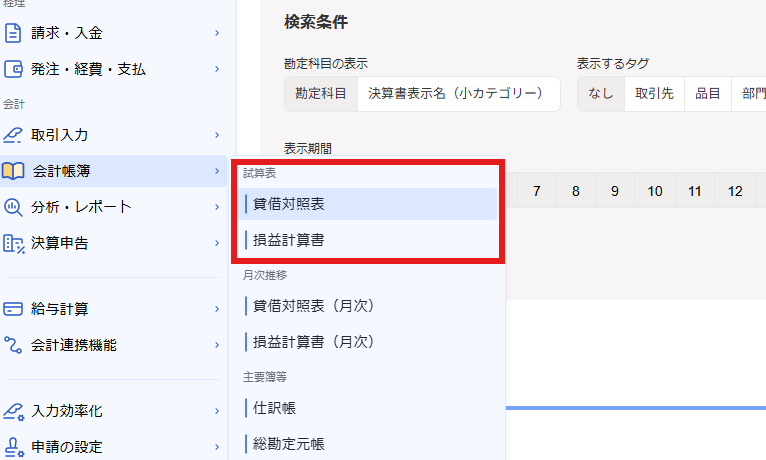

会社の財務状況を確認するための資料として「損益計算書」と「貸借対照表」があります。

損益計算書は、会社の経営成績(儲け)を、

貸借対照表は、会社の財政状態を確認することができると言われています。

決算書ができあがり、これらの資料をパッと見て「利益」が出ているということは分かっても、

その他は良く分からないという方も多いかと。

見慣れない言葉が多いので当たり前です…。

私がおススメするのは、数字は貸借対照表→損益計算書の順番で確認するということ。

今回は「数字は貸借対照表→損益計算書の順番で確認して、計画を作成する」というお話です。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

【仕事のご依頼】

・税務顧問

・スポット相談

・メール相談

・執筆のご依頼

【本の出版】

・中小企業経営者のための融資超入門(Kindle本)

最初に注目すべきは現預金

最初に注目すべきは「現預金」。

どんなに利益が出ていても、どんなに売上が高くても、現預金が無ければ会社を継続することはできません。

- 現預金残高

- 増減

- 平均月商の何か月分

上記3つを確認することをおススメします。

「前期末の現預金残高」→「前期首から比べて増えたのか?減ったのか?その原因は?」→「前期末の現預金残高は平均月商(年商÷12)の何か月分?」といった流れです。

次に、必要な現預金を決めていきます。

当期末の時点でどのくらいの現預金残高が必要なのかを検討してみましょう。

「前期末の現預金残高が平均月商の2か月分であれば、当期末には3ヶ月分にする。」といったように具体的な目標を決めると良いでしょう。

必要な利益を予想する

必要な現預金が決まったら、そうするためには「どのくらいの利益が必要か?」を予想してみましょう。

貸借対照表の右側は、負債の部と純資産の部があります。

負債の部は「他人資本」と呼ばれ、借入金など外部から集めてきた資本が集まっている場所、

純資産の部は「自己資本」と呼ばれ、会社が自力で集めてきた資本が集まっている場所です。

貸借対照表と損益計算書は、この純資産の部で繋がっています。

損益計算書の当期純利益または損失は、貸借対照表の純資産を増減させる要因になるのです。

そのため、まず自己資本でどのくらいの資金を調達するかを検討することから始めてみましょう。

「利益」に関しては、過去の実績があるため、「当期にどのくらい稼げそうか?」は大方予想をすることができます。

過去の実績と現在の状況を照らし合わせながら、損益計画を作成していくのです。

必要な資金調達額は!?

損益計画の作成が完了すれば、最終的に他人資本(融資)がどのくらい必要になるのか?が予想がつきます。

決算報告は、銀行に資金計画を伝えることができるベストなタイミングです。

年間の資金計画を説明しておきましょう。

「必要な利益を予想する」で損益計画を作成しているので、それを基にした資金繰り予定表を作成するのです。

売掛金回収期間と買掛金支払期間を把握することで作成は可能になるでしょう。

細かく分析するのであれば、取引先ごとに売掛金の回収と買掛金の支払の予定表を作成してみることおススメします。

「回収までの期間が非常に長いものが無いか?」などを改めて確認する良い機会にもなります。

資金繰り予定表が作成できれば、それを基に資金計画を銀行に説明することができます。

報告の際は、「決算書」「資金繰り予定表」に加えて、以下の資料も併せて準備することをお忘れなく。

- 試算表

- 借入金一覧表

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

【仕事のご依頼】

・税務顧問

・スポット相談

・メール相談

・執筆のご依頼

【本の出版】

・中小企業経営者のための融資超入門(Kindle本)

まとめ

今回は「数字は貸借対照表→損益計算書の順番で確認して計画を作成する」というお話でした。

現預金残高を起点にして財務資料を確認すると、イメージがしやすくなります。

【ログ帳】

昨日は、朝に娘を運転試験センターへ。

その後は、ブログを更新→税理士業をしました。