貸借対照表は、企業の財政状態を明らかにする重要な書類です。

「どれくらいの規模なのか?」

「資金調達に無理がないか?」

「お金はどのくらいあるか?」

「債務超過になっていないか?」など

たくさんの情報を読み取ることが出来ます。

ですが、損益計算書(P/L)は理解できても、貸借対照表は理解できない経営者の方が多くいるのも事実です。

財務管理をしていくうえで、非常に重要な貸借対照表を見ていきましょう。

貸借対照表とは?

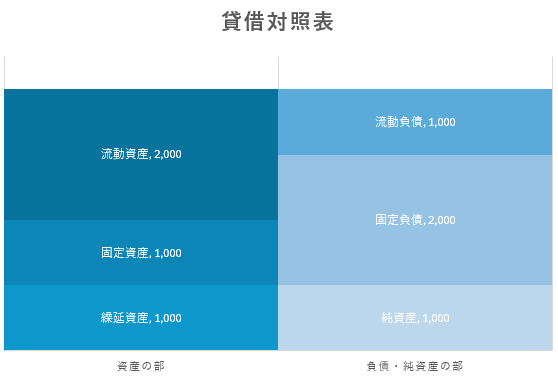

貸借対照表とは、企業のある時点における財政状態を表す資料。

???

なんのこっちゃ分かりませんよね(笑)

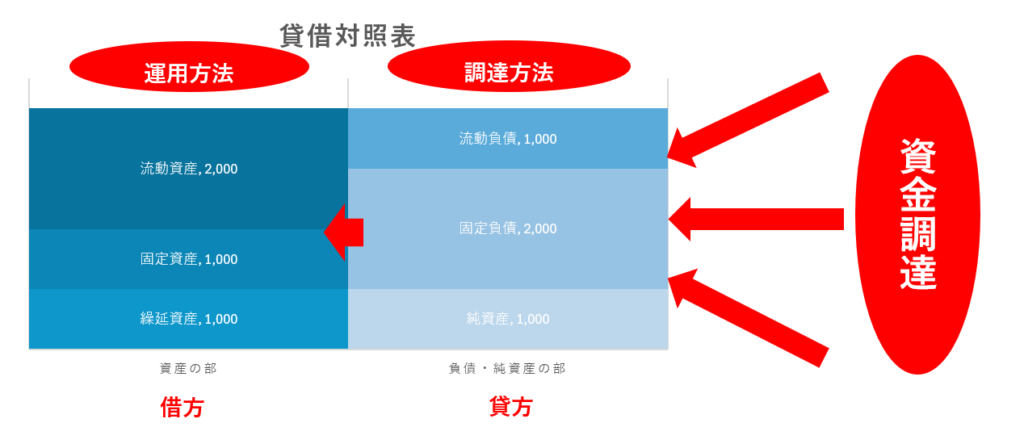

貸借対照表は、企業がどのようにしてお金を調達して、そのお金をどのようにして使ったのかを表す資料です。

右側の貸方部分が資金の調達方法を表し、その調達した資金をどのように運用したのかを左側の借方部分が表しているのです。

「流動資産」は、現金、預金などのお金と現金化しやすい売掛金、受取手形、棚卸資産などがあります。

「固定資産」は、建物や車など長期的に使用して、収益獲得に貢献してくれるもの。

「流動負債」は、返済期限の近い借金。

「固定負債」は、長期借入金などの1年を超えて返済期銀がくる借金。

「純資産」は、資本金、利益剰余金など返済義務のない資金。

貸借対照表のチェックポイント

貸借対照表はチェックするポイントは、いろいろとあります。

私は以下のような箇所を確認します。

- 総資産の金額で規模の把握

- 流動資産と流動負債のバランス

- 純資産の金額

- 固定資産と純資産のバランス

- 当座資産の金額など

1.総資産の金額で規模の把握

資産の部(借方)の金額の確認することで、企業の規模感を把握します。

2.流動資産と流動負債のバランス

「流動負債」は、返済期限の近い借金、「流動資産」は、現預金や現金化のしやすい資産です。

このバランスを見ることで短期的な資金繰りに問題がないかを確認します。

「流動比率」を出して、確認する方法もあります。

流動比率は、「流動資産÷流動負債×100」で計算します。

一般的には、200%以上あるのが理想とされています。

3.純資産の金額

純資産には、企業活動を行って得てきた利益が蓄積されていきます。

この純資産がマイナスになってしまうと「債務超過」になります。

負債が資産を上回ってしまっている状態です。

4.固定資産と純資産のバランス

固定資産は、長期的に使用することを目的としているので、現金化までに時間が掛かります。

そのため、資金繰りに大きく影響を与える可能性が高いのです。

固定資産と純資産の金額を確認することで、資金繰りに無理がないかを確認できます。

純資産の金額が固定資産を上回っていれば、運転資金に回すことが出来る資金が残っていると判断できるのです。

5.当座資産の金額

当座資産は、現金、預金と売掛金、受取手形などの現金化が容易なもののことを言います。

この金額が大きければ資金的に余裕があることが分かります。

まとめ

貸借対照表と言われると、理解しづらいイメージがあります。

ですが、資金の流れとチェックするポイントが分かれば非常に理解しやすくなります。

上記のチェックポイントを確認してみて下さい。

【編集後記】

昨日は、九州は午前中に大雨。

雨が降ったアスファルトの匂いが好きです。

雨のおかげで、庭の雑草が元気いっぱいです。

そろそろ掃除をしなければです。