「融資先は複数の銀行に分散させておくのが安全」

ビジネス書などで、一度は耳にしたことがある方が多いのではと。

1行だけに依存していると、その銀行に断られた瞬間に資金繰りが止まるリスクや条件交渉をする際のハードルが高くなるということが考えられます。

だからこそ、「複数行取引」ということが、資金繰りを考えるうえで重要なことでした。

ですが、2026年5月18日に金融庁が公表した「事業者と金融機関の信頼関係に基づく事業性融資に関する基本的な考え方」では、あえて「1行取引」の価値について言及されています。

担保や保証人に頼らず、会社の将来性や事業内容を見て融資するという「新しい融資のカタチ」を実現するためには、1行と深くつながる関係が理想だ、という方向性が示されています。

ただ、現実的には「本当にそうなるのか!?」と感じる部分も…。

今回は「『1行取引』は本当に理想なのか|金融庁が描く未来と、中小企業が感じる現実」というお話です。

※1行か?、複数行か?

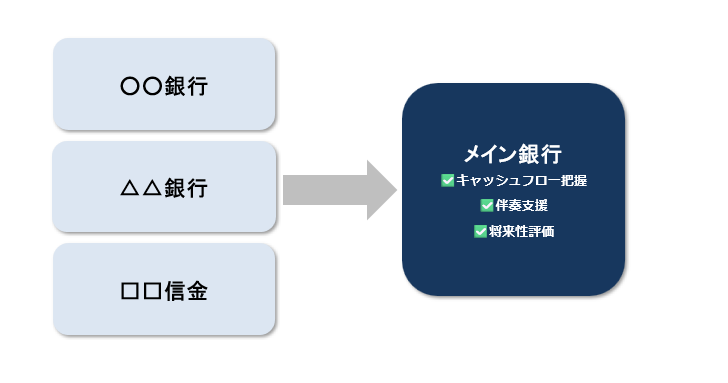

「口座情報」を集約し、「将来性」で融資する時代!?

今回の資料で興味深かったのは、「1行取引」がかなり前向きに扱われていたことです。

背景には、「事業性融資」を本気で広げたいという狙いがあるのでしょう。

これまでの銀行融資は、決算書や担保・保証など、どうしても過去中心でした。

(もちろん、これからも重要なことに変わりありません。)

そこで金融庁が描いているのが、「会社のおカネの流れを銀行が継続的に把握し、将来性まで理解する融資」です。

仮に、売上入金、支払、借入返済など、会社のおカネの流れが1行に集約されていれば、銀行側はかなり深く会社を理解することができます。

「この会社は今月苦しい」ではなく、「この会社はこの時期に資金が減りやすい」「この投資は将来こうつながりそう」「一時的に利益は落ちてもキャッシュフローは崩れていない」といった部分まで見えやすくなるのです。

そうなれば、担保や保証に頼らず、スピーディーに判断できる。

さらに、「困ったら相談してください」ではなく、平時から銀行が伴走する関係もつくりやすくなるでしょう。

ただ、実際に1行へ集約するとなると、経営者側には別の感情も出てきます。

「高金利」と「ハシゴ外し」の問題

金融庁の資料でも、注釈的に触れられていましたが、1行取引には「ホールドアップ問題」があります。

もし、取引銀行が1行だけなら、その銀行は会社の状況を最も把握しています。

逆に言えば、会社側も、その銀行に依存しやすくなるということ。

経営者としては、「他行との比較ができない」「金利が高くなっても断りづらい」「条件交渉が弱くなる」と考えるのが自然でしょう。

さらに怖いのが、断られたときです。

例えば、資金繰りが悪化した際に、追加融資を依頼し、その1行から断られた場合、そこから慌てて他行へ行っても、すぐに融資を受けれる保証はありません。

むしろ、「メイン行が断った理由」をかなり警戒されるでしょう。

そう考えると、経営者としては、どうしても「保険として他行とも付き合っておきたい」という発想になります。

だからこそ、「理想論としては分かるけれど、現時点で全面的には乗れない」というのが多くの経営者の本音ではないかなと感じます。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・X

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

見極めたい3つの課題

現時点では、まだ制度の過渡期です。

だからこそ、焦って「じゃあ1行に絞ろう」と動く必要はないかなと。

むしろ、これからの変化を冷静に見ていくことが大切です。

そのうえで、3つの課題があると感じています。

課題①:銀行員の「目利き力」は本当に変わるのか

金融庁は、「将来性」「事業性」と言っていますが、現実的には、

- 決算書

- 保証協会の有無

- 担保

- 形式的な格付

で判断される場面が少なくありません。

もし、そこが変わらないままなら、1行取引は単なる依存リスクになってしまいます。

「本当に事業を見る融資へ変わるのか」ということが、今後かなり重要なポイントになりそうです。

課題②:「有事」でも本当に支援してくれるのか

平時は優しい、でも、業績が悪化すると急に態度が変わる。

これは過去、多くの会社が経験してきた部分でもあります。

だからこそ、本当に重要なのは「有事」です。

- 赤字

- 資金繰りが苦しい

- 返済条件変更が必要

といった場面でも、銀行が継続支援してくれるのか。

ここが見えない限り、経営者側は簡単には1行に集中できません。

課題③:経営者側にも「対話力」が求められる

もう1つ重要なのが、経営者側の変化です。

1行取引が機能するためには、銀行に対して「事業内容」「今後の見通し」「資金繰りの状況」などを、銀行に対して適時に説明できるかどうか。

単に試算表を提出するだけではなく、会社の状況や考え方を継続的に共有していく姿勢も求められます。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・X

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

【仕事のご依頼】

・税務顧問

・スポット相談

・メール相談

・執筆のご依頼

【セミナー動画販売】

・融資超入門セミナー:銀行融資の視点から見る決算書の重要ポイント

・独立1年目セミナー

【本の出版】

・中小企業経営者のための融資超入門(Kindle本)

・資金繰りを考えなくていい会社のつくり方(Kindle本)

【ログ帳】

昨日は、朝にメルマガとブログを。

その後は、会計データの確認。

午後は、1件の打合せとKindle本の執筆をしました。