融資を受けるうえで、決算書のどこを見られているのか。

様々なポイントがありますが、その中の重要な項目の1つとして「返済できる力があるかどうか」という点があります。

この返済力をシンプルに把握できるのが、簡易キャッシュフローです。

今回は「融資の視点から「簡易キャッシュフロー」に注目してみる」というお話です。

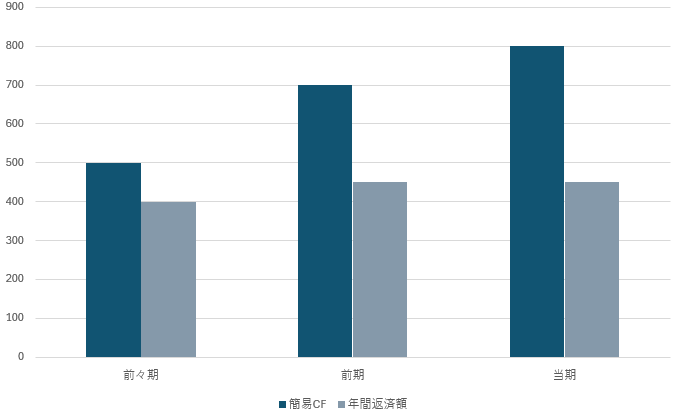

※簡易キャッシュフローと年間返済額を比べてみる

銀行が注目する「返済力」

融資を受けるうえで、決算書は重要な資料になります。

会社の過去の実績を表す決算書の数字が、銀行の融資姿勢に大きな影響を与えるのです。

そして、その決算書を見るうえでのポイントはさまざまありますが、

銀行が特に気にしているのは、「貸したおカネが確実に返済されるか」という点です。

この返済力をシンプルに表したものが、簡易キャッシュフローです。

簡易キャッシュフローは、「税引後利益+減価償却費」で計算することができます。

減価償却費は費用として損益計算書に計上されているものですが、実際にはおカネが出ていないコストになります。

つまり、利益だけでは見えない「実際に手元に残るおカネ」を補正しているのが、この考え方です。

銀行はこういった数字をベースに、「どのくらいまでなら貸せるか」を見ているのです。

ここで大切なのは、銀行は「数字」や「具体的な行動計画」に注目しているということ。

曖昧な表現ではなく、根拠のある説明ができるようにするためにも、

日頃から数字を整える意識が欠かせません。

簡易キャッシュフローと融資余力の関係

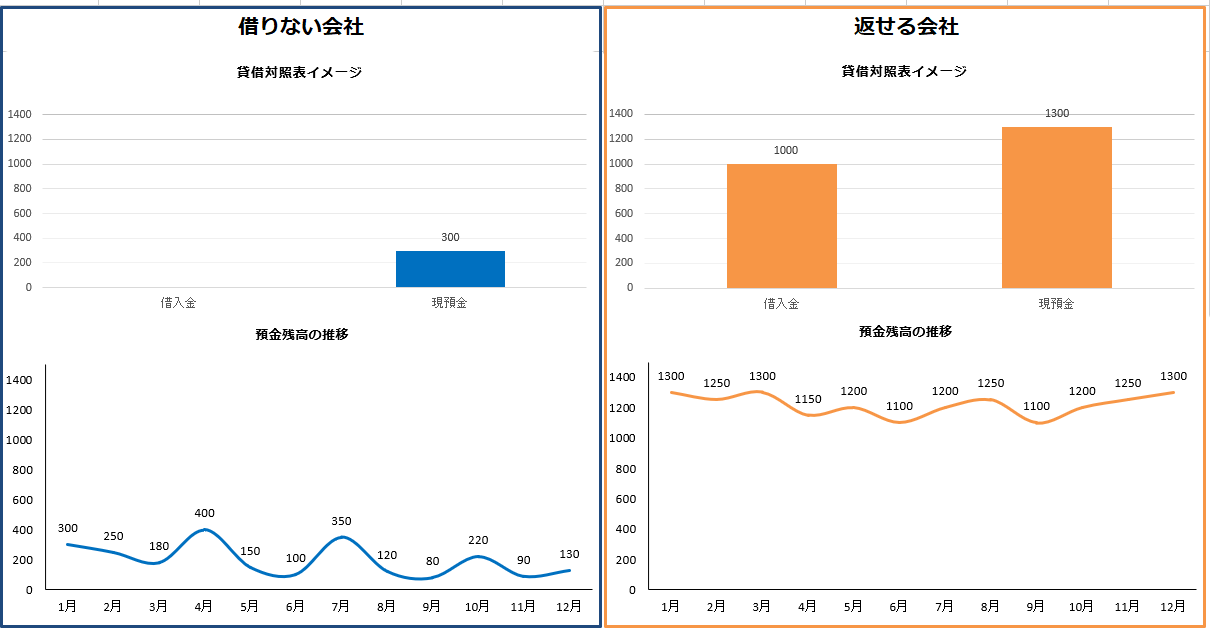

簡易キャッシュフローを把握することができれば、借入とのバランスが見えてきます。

例えば、簡易キャッシュフロー800万円、年間返済額600万円であれば、

ある程度返済余力があることが分かります。

一方で、簡易キャッシュフロー800万円、年間返済額900万円となると、

無理がある状態に陥っている可能性があります。

稼ぐ力に対して返済額が上回っている状態では、手元資金を減らして、

返済をしていく必要が出てくるからです。

単純なことですが、重要なポイント。

また、借入余力を確認する方法として、

簡易キャッシュフローの「10倍」を目安にする考え方もあります。

借入の返済期間の1つの目安として「10年」という考え方があるためです。

つまり、「簡易キャッシュフロー×10-借入残高」が、

おおよその借入余力と考えることができます。

こういった目安を事前に把握しておくだけでも、銀行との会話がスムーズになります。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

融資を見据えた「簡易キャッシュフローの整え方」

では、この簡易キャッシュフローと借入のバランスはどのように改善していくのでしょうか。

方向性は非常にシンプルです。

①利益を安定して出す

まず大前提として、赤字では融資は難しくなります。

特に2期連続で赤字となると、融資のハードルは大きく上がります。

また、「経常的に利益を出せる」という点も重要なポイント。

②投資のタイミングを考える(シミュレーションの重要性)

資金繰りが大きく悪化する要因の1つが設備投資です。

大きな金額が動き、借入の返済負担も必然的に大きくなるためです。

③借入の設計を意識する

年間の返済額の負担を抑えることも重要です。

返済期間や借入の本数など、借入のメンテナンスが重要となります。

ここで大切なのは、

借りてから考えるのではなく、借りる前から設計しておくことです。

融資は、困ったときに受けるものではなく、余裕があるときから整えておくもの。

その1つの指標として、簡易キャッシュフローを確認することをおすすめします。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

【仕事のご依頼】

・税務顧問

・スポット相談

・メール相談

・執筆のご依頼

【セミナー動画販売】

・融資超入門セミナー:銀行融資の視点から見る決算書の重要ポイント

・独立1年目セミナー

【本の出版】

・中小企業経営者のための融資超入門(Kindle本)

・資金繰りを考えなくていい会社のつくり方(Kindle本)

【ログ帳】

昨日は、朝にブログを更新。

その後は、オフ。

家族で外出をしました。