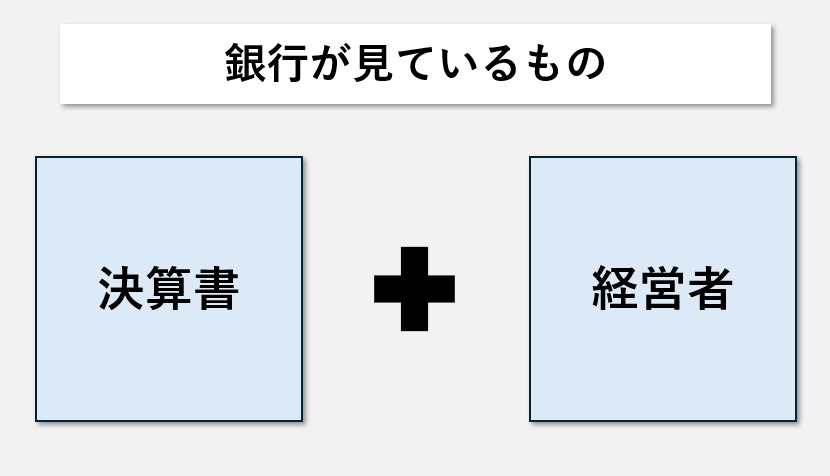

決算書は、税務署に提出するためだけのものではありません。

銀行も、融資の判断材料として決算書を非常に重要視しています。

ただ、単純に「利益が出ているから大丈夫」というようなものではありません。

資金繰りを安定させるためには、税金の視点だけでなく、銀行からの視点を日頃から意識することが大切となります。

今回は「融資に不利な決算書の特徴|銀行目線で自社を点検する」というお話です。

決算書における3つのチェックポイント

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・X

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

【仕事のご依頼】

・税務顧問

・スポット相談

・メール相談

・執筆のご依頼

【セミナー動画販売】

・融資超入門セミナー:銀行融資の視点から見る決算書の重要ポイント

・独立1年目セミナー

【本の出版】

・中小企業経営者のための融資超入門(Kindle本)

・資金繰りを考えなくていい会社のつくり方(Kindle本)

決算書といっても、見る箇所が多いので「どこを見ればいいのか」悩まれる方も多いのではないかと。

まずは、最低限のポイントを押さえておく方が現実的で続けやすいです。

まずは、以下の3つを確認しておきましょう。

- 簡易キャッシュフロー

- 債務償還年数

- 債務超過

1つめは、簡易キャッシュフロー。

簡易キャッシュフローは、「税引後利益+減価償却費」で計算され、会社の「返済力」を表します。

ここがプラスであることが大前提です。

また、簡易キャッシュフローが年間の返済額を上回っているかどうかも、あわせて確認しておきたいところ。

2つめは、債務償還年数が10年未満かどうか。

債務償還年数は、「借入金残高÷簡易キャッシュフロー」で計算します。

会社の稼ぐ力で、あと何年で借入を返済できるかを見る指標です。

目安は10年未満。

これを超えると、銀行から返済能力に懸念を持たれやすくなります。

3つめは、債務超過ではないかどうか。

債務超過とは、負債が資産を上回っており、純資産がマイナスになっている状態。

利益が積み上がっていない状態を意味し、銀行に「稼ぐ力がない」「赤字体質ではないか」という印象を与えてしまいます。

もし債務超過の状態に陥ったのであれば、銀行に必ず「なぜ債務超過になったのか」と「対策」を説明するようにしましょう。

一時的な債務超過であれば、その経緯と今後の見通しを説明する。

継続している場合でも、何年で債務超過が解消できるかを根拠立てて示す。

こういったことは、銀行との信頼関係を失わないためにも重要なことといえます。

勘定科目のチェックポイント

決算書の数字も大事ですが、勘定科目そのものを意識することも忘れてはいけません。

数字の大小だけでなく、決算書のどこに何が計上されているかも見られているのです。

特に気をつけたいものとして、

- 役員貸付金

- 雑勘定

- ノンバンクからの借入

が挙げられます。

1つめは、役員貸付金。

役員貸付金とは、会社が社長におカネを貸し付けたときに計上される勘定科目。

銀行がこの残高を見たとき、まず思うのが「融資したおカネが個人に流れるのではないか」という懸念です。

会社のおカネと個人のおカネが混在しているという印象を与えてしまい、資金管理への信頼を下げる要因に。

また、名目上は資産ですが、実際に回収が進んでいなければ、実質的なマイナスと判断されます。

決算書に残っている役員貸付金は、できる限り解消しておきたいところです。

2つめは、雑勘定です。

仮払金・仮受金・立替金といった勘定科目が該当します。

これらの残高が多く残っていると、銀行からは「経理がきちんと処理されていない」という印象を持たれます。

中身が不明瞭だと、最悪の場合、粉飾決算を疑われる可能性もあります。

金額が少額であっても、いつまでも残し続けることは避けたいところです。

3つめは、ノンバンクからの借入。

ノンバンクとは、消費者金融やビジネスローン、信販会社などが該当します。

銀行融資と比べて審査のハードルが低く、スピーディーに借りられるため、急ぎの資金調達で利用するケースもあるかもしれません。

ただ、金利が高く返済期間が短いことが多いため、キャッシュフローへの負担は大きくなりがちです。

銀行からすると、「銀行では間に合わないほど資金繰りが切迫しているのか」という見方をされます。

繰り返し利用している場合は、自転車操業に近い状態と評価されることも。

ノンバンクからの借入は、期中で返済の見込みがある場合など一時的な利用に限ります。

決算時点で残高をできるだけ残さないようにしたいものです。

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・X

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

決算書を点検するタイミングと習慣

節税を意識している経営者の方は多いですが、銀行目線で決算書を読んでいる方は、それほど多くないと感じています。

特に、融資は中小企業にとって重要な資金調達の手段。

「融資を受けたいときだけ決算書を気にする」のではなく、日頃から銀行目線を持っておくことが、いざというときの備えになるのです。

点検のタイミングとしては、決算前はもちろんですが、毎月の数字が固まった時点で決算時点の数値予測は欠かさないようにしたいもの。

数字のメンテナンスを毎月おこなうことで、決算時点で慌てることもなくなります。

こういった習慣があるだけで、決算書に対する向き合い方も大きく変わってくるでしょう。

※過去の記事:節税しすぎる会社は損をする?銀行評価と借入余力の関係

決算書は、税務署に提出して終わりにするのではなく、銀行の視点で見直すことを習慣にすることで、より資金繰りに強い会社に変えていくことが可能になるのではと。

※セミナー動画:銀行融資の視点から見る決算書の重要ポイント

【税理士・廣瀬充について】

・廣瀬充のプロフィール

・事務所ホームページ

・X

・facebook(友達申請をする際は、メッセージをお願いします。)

・無料メルマガ「ひとり経営ライフログ」

【仕事のご依頼】

・税務顧問

・スポット相談

・メール相談

・執筆のご依頼

【セミナー動画販売】

・融資超入門セミナー:銀行融資の視点から見る決算書の重要ポイント

・独立1年目セミナー

【本の出版】

・中小企業経営者のための融資超入門(Kindle本)

・資金繰りを考えなくていい会社のつくり方(Kindle本)

【ログ帳】

昨日は、朝にメルマガとブログ。

その後は、会計データの確認や資料作成などをしました。